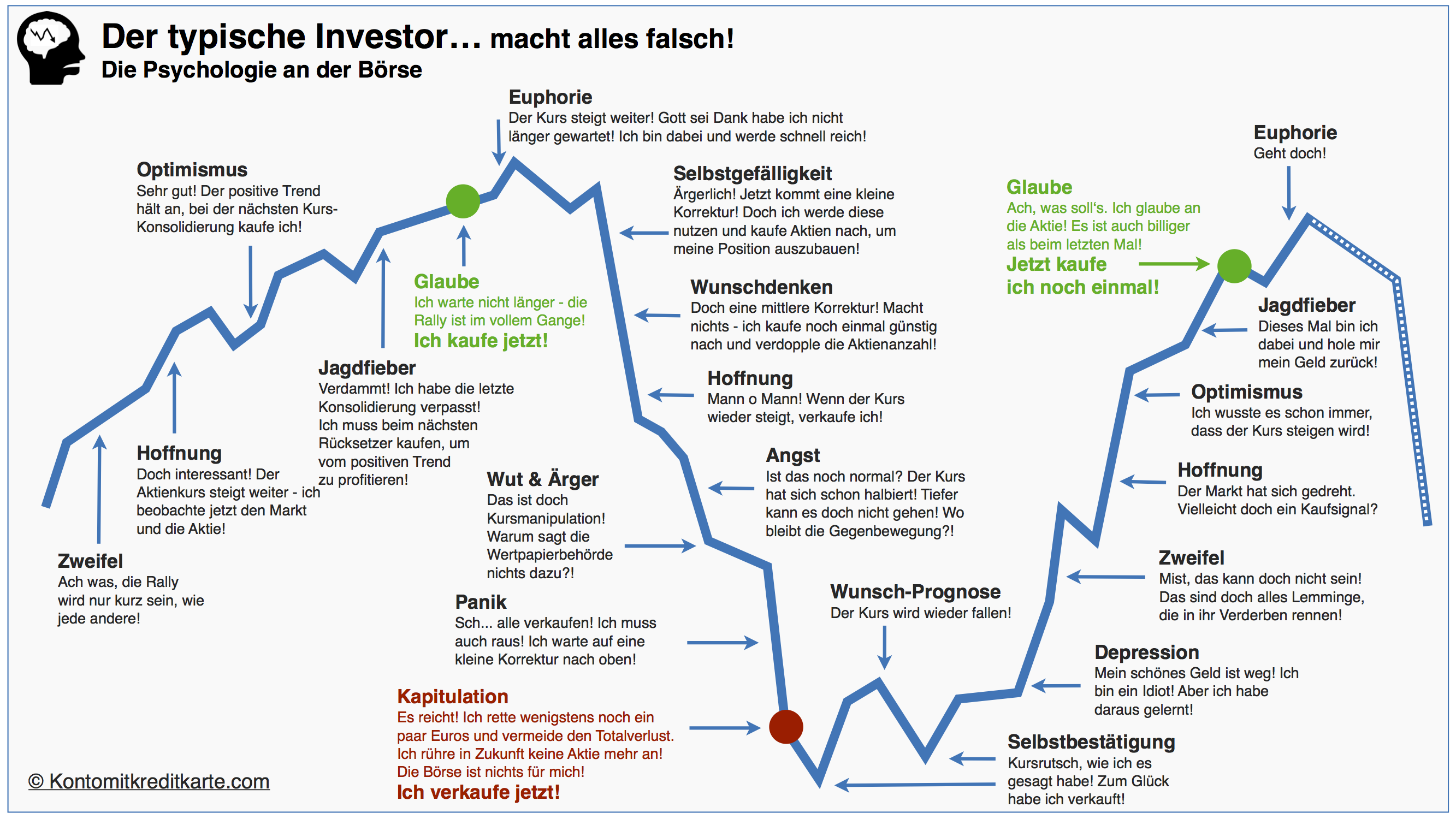

Der typische Investor macht alles falsch an der Börse!

Erkennen Sie sich in folgender Grafik teilweise wieder? Diese gibt das typisches Kauf- und Verkaufsverhalten eines (un)erfahrenen Aktienkäufers an der Börse wieder. Lernen Sie aus der „Fieberkurve“ des gemeinen Anlegers und machen Sie bei Ihren Investments nicht dieselben Fehler!

Die Annahmen über den „typischen Investor“ gelten auch für den Kauf von Kryptowährungen (Crypto Currencies) wie z.B. Bitcoin, Ethereum, Ripple oder EOS, wobei dies zum aktuellen Zeitpunkt eher als spekulatives Investment anstatt als eine klassische Geldanlage zu bewerten ist.

Online-Broker Wissen: Der Typische Investor macht alles falsch beim Investieren in Aktien an der Börse, weil er ohne Strategie und Kopf handelt. Er pendelt stets zwischen Hoffen und Bangen und agiert vor allem durch sein Bauchgefühl.

Kann ich die Infografik „Online-Broker Tipp: Der typische Investor“ nutzen?

Sie können die Grafik „Online Broker Tipps: Der Typische Investor macht beim Investieren in Aktien an der Börse alles falsch“ sowohl privat als auch gewerblich im Rahmen der Creative Commons Lizenz CC-BY-ND kostenlos nutzen. Sie können die Infografik in sozialen Netzwerken wie z.B. Twitter, Facebook, Instagram oder Pinterest teilen oder als PNG (Bild oben, Dateigröße: 479 kB, Abmessungen: 2666px × 1500px) oder per PDF downloaden. Die Grafik kann kostenlos verbreitet oder in andere Webseiten eingebunden werden mit der Bedingung, dass auf die Quelle dieser Seite verlinkt wird.

{kind=link}

HTML-Code zum Einbetten in Ihre Webseite:

Hinweis: Bitte den Code im Text/HTML-Modus und NICHT im Visuell/Visual-Modus einfügen!

<a href="https://www.kontomitkreditkarte.com/online-broker-tipp-der-typische-investor"><img title="Online-Broker Wissen: Der Typische Investor macht beim Investieren in Aktien an der Börse alles falsch!" src="https://www.kontomitkreditkarte.com/wp-content/uploads/2018/06/Online-Broker-Der-Typische-Investor.png" alt="Online-Broker Wissen: Der Typische Investor macht an der Börse alles falsch!" width="2666" height="1500" /></a> <strong><a href="https://www.kontomitkreditkarte.com/online-broker-tipp-der-typische-investor"> Der typische Investor</a></strong> macht beim Investieren in Aktien an der Börse alles falsch! (Quelle: Infografik von <strong><a href="https://www.kontomitkreditkarte.com/depot-vergleich" target="_blank" rel="noopener noreferrer">Kontomitkreditkarte.com</a></strong>)

Warum brauche ich einen Online Broker?

Niedrige Zinsen am Kapitalmarkt für eine verzinsliche Geldanlage wie Tagesgeld oder Festgeld sind keine Option mehr, um sein Kapital zu vermehren, geschweige denn zu erhalten. Denn die aktuellen Niedrigzinsen von 0 bis 1 Prozent für Guthaben auf Tagesgeld- und Festgeldkonten gleichen noch nicht einmal die Inflationsrate von aktuell 2,2% pro Jahr. Im Klartext heisst das, dass das Geld auf dem Tagesgeldkonto und Festgeldkonto täglich weniger wert wird. Warum sollten Sie das tun?

Alternativ kommen Kapitalanlagen in Wertpapiere wie Aktien, Fonds, ETFs, Zertifikate, Anleihen oder Optionsscheine ins Spiel, um eine deutlich höhere Rendite zu erwirtschaften, natürlich bei einem erhöhten Risiko. Doch viele Kleinanleger scheitern am Aktienmarkt, weil sie den richtigen Zeitpunkt verpassen, Wertpapiere über ihr Depot zu kaufen oder verkaufen. Abhilfe schaffen hier langfristige Sparpläne in Fonds oder ETFs. Auch hierfür ist ein Depotkonto notwendig.

Online Broker Empfehlung 2024

Folgende Online-Broker Empfehlungen können Sie auch über den Depot-Vergleich mit weiteren Banken und Online-Brokern vergleichen.

Comdirect Online Broker

- Dauerhaft kostenlose Depotführung möglich

- Handeln ab 3,90 € pro Order

- Sehr modernes Online-Brokerage

- Wertpapiersparpläne ab 25 € möglich: über 300 Fonds, 200 ETFs, 100 Zertifikate

- Depot optional mit Girokonto

- Broker des Jahres 2018 in „Broker-Wahl“

- 150 € Prämie für Neukunden

Onvista Online Broker

- Kostenloses Depotkonto

- Handeln für nur 3,99 € Festpreis

- Kaufen ab 0 € Orderprovision mit FreeBuys

- 15.000 Fonds ohne Ausgabeaufschlag

- Sparpläne ab 50 € Sparrate

- Onvista Bank ist Testsieger für „Direktbanken Brokerage“ (€uro, 05/2018)

Consorsbank Online Broker

- Kostenlose Depotführung

- Ab 3,95 € Handeln pro Trade

- Kostenloses Girokonto mit Kreditkarte zum Depot optional eröffnen

- Consorsbank ist „Bester Online Broker“ (Focus Money, 16/2018)

Girokonto, Verrechnungskonto und Depot spielen bei der Geldanlage wie beispielsweise beim Investieren an der Börse eng zusammen. Um bei Anlagechancen an der Börse ad-hoc reagieren zu können, bietet es sich an, stets eine gewisse Cash-Summe auf dem Verrechnungskonto zum Traden beim Online-Broker bereit zu halten.

Alternativ kann man das Girokonto, Tagesgeldkonto, Verrechnungskonto und das Depotkonto gleich bei derselben Banken zu führen, um zwischen den Konten innerhalb von Sekunden Geld überweisen zu können. Eine gute Kombination hierfür ist zum Beispiel die Direktbank Comdirect mit ihrem kostenlosen Girokonto und Kreditkarte und dem ebenso kostenlosen Comdirect Depot für das Online Brokerage. Alternative und ebenso günstige Online Broker können Sie über den Depot-Vergleich finden.

Die 10 größten Fehler beim Investieren an der Börse

Wir stellen Ihnen die größten Mythen und Anlagefehler vor, die Ihnen beim Investieren in Aktien unterlaufen können.

Lemming-Effekt – Soll ich hinterher rennen?

Beim Lemming-Effekt handeln fast alle Anleger gleich und „rennen“ in dieselbe Richtung, solange, bis alle die Klippe hinunterstürzen. Steigen die Kurse, werden zunehmend mehr Anleger an die Börse gelockt, was wiederum zu steigenden Kursen führt und noch mehr Kaufinteressierte auf den Plan ruft.

Der Herdentrieb ist bei den Aktien-Anlegern besonders stark ausgeprägt. Der Lemming-Effekt verstärkt die Hochs (Hausse) ebenso wie die Abstürze an den Wertpapierbörsen (Baisse). Euphorie bei steigenden Kursen (Blasenbildung) und Massenpanik bei stark fallenden Kursen (Crash) sind Basis für die Investment-Entscheidungen des gemeinen Lemming-Traders.

Der Lemming-Effekt wird besonders von politischen Ereignissen ausgelöst, wie zum Beispiel sich anbahnenden Handelskriegen zwischen Wirtschaftsnationen wie den USA oder China.

Was kann ich gegen den Lemming-Effekt tun? Übertreibungen bei Aktienkursen nach oben sind Anzeichen dafür, sein Engagement in Aktien eventuell etwas zurückzufahren oder abzusichern. Übertreibungen nach unten bei Aktienkursen sind meist Chancen für neue Investments oder Nachkäufe bei Aktien, sofern die Fundamentaldaten (Gewinn, steigender Umsatz, geringe Verschuldung) der Aktien stimmen.

Bekannt ist der Begriff Lemming (Lemmus) u.a. von der Legende vom Massenselbstmord von Lemmingen oder auch dem legendären Computer-Spiel “Lemmings”.

Bin ich ein Lemming?

- Renne ich anderen Investoren blind hinterher?

- Reagiere ich schnell panisch bei fallenden Kursen?

- Lasse ich mich von der Euphorie steigender Kurse anstecken?

FOMO-Effekt – Angst, nicht dabei zu sein?

Beispielweise werden Aktien gekauft, obwohl die Kurse bereits schon ihren Zenit erreicht haben. Das wohl beste Fomo-Beispiel war der Crypto-Hype Ende 2017, bei dem sich viele Kleinanleger von immer weiter steigenden Kursen und der Aussicht auf weiter steigende mögliche Verkaufspreise haben verleiten lassen. Sie sind zu Höchstkursen eingestiegen und sitzen seitdem auf ihren Verlusten. Auch die Immobilienblase in den USA im Jahr 2008 kann zum FOMO-Effekt dazugezählt werden.

Der FOMO-Effekt hat besonders in den letzten Jahren an Bedeutung gewonnen, da über das Internet, Social Media und soziale Netzwerke wie Twitter, Facebook, Instagram, Whatsapp oder Snapshat die Meinungen von vielen Personen schnell beeinflusst werden können.

Bin ich ein FOMO?

- Habe ich Angst, bei der steigenden Aktie nicht dabei zu sein?

- Lasse ich mich schnell von anderen Meinungen zu Aktien und Börsen beeinflussen?

- Hole ich mir meine Investment-Entscheidungen nur aus Social Media?

Bildzeitungsindikator – Was ist meine Quelle für Aktien-Tipps?

Auch marktschreierische Investment-Aufrufe von Börsenbriefen, wie z.B. „Jetzt kaufen“ oder „Jetzt investieren“ zeugen von einer Marktübertreibung.

Ein alternativer Begriff ist die “Hausfrauen-Hausse” oder „Hausfrauen-Baisse“ und soll verdeutlichen, dass alle (und vor allem die noch so kleinen Kleinanleger) überzeugt sind, dass die Kurse nach oben (Hausse) oder nach unten (Baisse) gehen.

Was ist meine Info-Quelle?

- Höre ich auf die Aktien-Tipps von Boulevard-Blättern?

- Gebe ich viel Geld aus für teure Börsenbriefe?

- Hat mir meine Putzfrau oder der Taxi-Fahrer einen Aktien-Tipp gegeben?

Psychologische Falle – Bewerte ich Verlust höher als Gewinn?

Ein Beispiel: Ein Verlust von 5.000 Euro schmerzt ungefähr doppelt so sehr, wie ein Gewinn von 5.000 Euro glücklich stimmt. Letztendlich führt es auf der einen Seite dazu, dass viele Anleger ihre Verluste oft über Jahre bis zum bitteren Ende aussitzen, weil sie die Kursverluste nicht realisieren wollen und hoffen, dass der Kurs wieder steigt. Denn ein Verkauf mit einem Verlust gilt bei vielen noch immer als persönliche Niederlage, nicht die richtige Aktie gekauft zu haben.

Verschlimmert wird die Situation, wenn in stetig fallende Kurse weiter nachgekauft wird, weil der „Kurs ja nur steigen kann“. Das kann Sinn machen, wenn es mit Aktie fundamental noch stimmt, also die Zukunftsaussichten der Branche gut sind, die Umsätze und Gewinne des Unternehmens steigen sowie keine Netto-Verschuldungsquote vorhanden ist.

Auf der anderen Seite werden Gewinner-Aktien zu spät gekauft, wenn der Zug bereits abgefahren ist und die größten Kurssteigerungen bereits in der Vergangenheit erfolgten. Auch werden Gewinner-Aktien bei bereits kleinen Kurskorrekturen viel zu früh verkauft – aus Angst, der Kurs könnte noch stärker sinken.

An der Börse zu verlieren gilt für viele noch immer als ein Zeichen von Versagen. Doch das ist falsch, denn an der Börse ist es normal, dass die Kurse von Aktien schwanken, je nach wirtschaftlicher und politischer Situation mal mehr und mal weniger. In einem gut diversifizierten Aktien-Portfolio wird es immer sowohl Gewinner- als auch Verliereraktien geben. Wichtig ist hierbei, die Gewinneraktien laufen zu lassen und die Verliereraktien zu verkaufen bzw. sogar aufzustocken, wenn sich fundamental nichts geändert hat. Was zählt ist die Rendite auf das gesamte Aktienportfolio.

Auf langfristige Sicht relativiert sich nahezu jede Kursschwankung, sofern es sich um ein wirtschaftlich gesundes Unternehmen handelt! Daher ist es manchmal ratsam, besser nicht jede Stunde oder jeden Tag in sein Aktiendepot zu schauen und sich von den schwankenden Kursen verrückt machen zu lassen.

Bin ich ein Börsen-Psycho?

- Habe ich Angst, Geld an der Börse zu verlieren?

- Wie groß ist mein Verlust-Schmerz?

- Gestehe ich leicht meinen Fehler für das falsche Investment ein?

Handeln nach der Glaskugel – Kaufe ich nur nach Chartanalyse?

Diese technische Analyse über Balken-Charts, Linien-Charts, Candlestock-Charts kann auf viele Anleger höchst beineindruckend wirken, sagt aber meinst kaum etwas über die Zukunft aus! Denn 90% an der Börse ist Psychologie, die Stimmung von hunderttausenden Anlegern, also großen breiten Masse! Die Börse ist nicht rational und kann daher auch nicht über technische Chartmuster wie „Steigendes Dreieck“, Symmetrisches Dreieck“, „Flagge“, „Wimpel“, „Doppeltop“, „Doppelboden“ oder eine „Schulter-Kopf-Formation“ erklärt werden.

Denn, nur weil eine Aktie stark gefallen ist, heisst es noch lange nicht, dass diese auch wieder mittel- bis langfristig steigt (Beispiele sind Deutsche Bank, Commerzbank, General Electric, Cargolifter, Deutsche Telekom). Und umgekehrt: Nur weil eine Aktie stark gestiegen ist, bedeutet nicht, dass diese in der Zukunft wieder langfristig stark fällt (Beispiele sind Amazon, Apple, Facebook, Netflix, Microsoft, McDonalds, Nestlé, LVMH). Ausschlaggebend ist vor allem die Branchenzugehörigkeit der Aktie, ob mit einem weiteren starken Umsatz- und Gewinnwachstum zu rechnen ist, es sich also um eine stabile oder zukunftsträchtige Branche handelt.

Achtung: Ein Kurs, der um 50% gefallen ist, muss um stattliche 100% steigen, damit er sich wieder auf dem ursprünglichen Kursniveau befindet. Und eine Einzelaktie, die von 10 Euro auf 5 Euro gefallen ist (-50%), kann noch einmal um 90% auf 0,50 Euro fallen. Beispiel Commerzbank. Nach unten ist immer Luft – bis auf 0 Euro.

Die Chartanalyse ist jedoch ein guter Indikator für die Psychologie und die Emotionen der Massen, also, ob an der Börse gerade Gier oder Angst herrschen.

Historische Charts können also immer nur ein erster Anhaltspunkt für eine Kauf- oder Verkaufsentscheidung sein. Sie sollte aber nicht allein nur auf der Charttechnik beruhen! Chartanalyse und fundamentale Analyse gehören zusammen!

Ist der Chart mein Mantra?

- Analysiere ich Aktien auch fundamental vor dem Kauf?

- Kaufe ich Aktien nur nach dem bisherigen Chart-Verlauf?

- Lasse ich mich hauptsächlich von Chart-Prognosen zum Kauf verleiten?

Billig ist teuer – Nur nach niedrigen Preisen schauen

Der Preis (Kurs) einer Aktie gibt keinen Hinweis darauf, ob diese billig oder teuer ist: z.B. Amazon (1.600 Euro), Google (1.200 Euro) vs. Apple (240 Euro) vs. Microsoft (150 Euro) vs. Tencent (45 Euro).

Viele Unternehmen führen in regelmässigen Abständen sogenannte Aktiensplits durch, die die Aktie für Kleinanleger optisch billiger machen. Dabei werden existierende Aktien in eine größere Anzahl neuer Aktien mit einem geringeren Nominalwert umgewandelt. Beispiel: Als Apple im Jahr 2014 einen Aktiensplit von 1:7 durchführte, kostete eine Apple-Aktie ca. 500 Euro. Anleger, die zu diesem Zeitpunkt 10 Apple-Aktien (Gesamt ca. 5.000 Euro) besaßen, hielten nach dem Split 70 Aktien á 71 Euro (Gesamt ca. 5.000 Euro).

Bestes Beispiel für äußerst „günstige“ Aktien sind sogenannte Penny-Stocks, welche oft nur noch einen Kurswert von wenigen Cents haben. Die Gründe für diesen niedrigen Aktienkurs sind oft eine erwartete oder zukünftige Insolvenz aufgrund hoher Verschuldung oder schlechten wirtschaftlichen Aussichten. Es können Gewinne von mehreren hunderte Prozent aber auch Totalverluste an nur einem Tag möglich sein.

Als unerfahrener Anleger sollte man daher nicht den Fehler machen, Penny-Stocks in seine Aktiendepot mit aufzunehmen, sondern mehr auf Value-Unternehmen mit einem soliden Geschäftsmodell zu setzen.

Lass ich mich von niedrigen Kursen blenden?

- Kaufe ich Penny-Stocks, nur weil sie besonders günstig sind?

- Mache ich um optisch teure Aktienkurse einen Bogen?

- Kaufe ich nur Aktien, die weniger als 100 Euro pro Aktie kosten?

Falsches Risikobewusstsein – Mit welchem Risiko investieren?

Die sicheren langfristigen Verluste von verzinslichen Sparanlagen bewerten viele Anleger geringer als die gute Chance bei angemessenen Risiko höhere Renditen über Wertpapiere zu erhalten.

Doch wer einmal eine negative Erfahrung am Aktienmarkt gemacht hat (z.B. Telekom-Aktie, T-Aktie), rührt oft in Zukunft keine Aktie mehr an, wodurch die Chance auf höhere eine Rendite kaum mehr möglich ist.

Auch wählen Anleger oft Wertpapierpapiere, deren Risiko sie kaum einschätzen können, wie z.B. Hebelprodukte (CFDs, Optionsscheine, Zertifikate) – und ganz neu natürlich die Kryptowährungen wie Bitcoin, Ethereum, Bitcoin Cash, Ripple, Litecoin, IOTA oder Dash, um möglichst schnell ganz viel Geld zu verdienen. Stichwort: Gier frisst Hirn!

Was ist nun die richtige Risikostreuung beim Investieren? Alle Arten von Investitionen sollten stets zum persönlichen Risikoprofil passen. Generell hat sich bewährt, das Vermögen auf verschiedene Asset-Klassen (Anlageklassen) zu verteilen. Innerhalb jeder Asset-Klasse sollte ebenfalls diversifiziert werden. Aktien stellen daher nur einen Teil des Vermögens dar.

Ein Beispiel für eine gute diversifiziertes Portfolio zum Vermögensaufbau kann folgende Aufteilung sein:

- 5% Bildung / Weiterbildung (Humankapital):

- Bücher: Lesen bildet, insbesondere bei Themen zum Investieren und zur Geldanlage!

- Konferenzen / Events: Lernen von erfolgreichen Menschen und erfolgreich Netzwerken

- Offline- und Online-Kurse: Experte in seinem Gebiet werden und mehr verdienen!

- 20% Cash-Reserve:

- Girokonto: stets 1-2 Nettomonatsgehälter als Cash auf dem Konto lassen, um nie den Dispo nutzen zu müssen

- Tagesgeld: stets 2-3 Nettomonatsgehälter als Cash auf dem Tagesgeldkonto bereit halten, um ungeplante Ausgaben, geplante Anschaffungen oder Urlaube bezahlen zu können

- Festgeld: aufgrund der niedrigen Zinsen, die nicht einmal die Inflation ausgleichen können, ist diese Anlageklasse aktuell nicht zu empfehlen!

- 40% Wertpapiere:

- Verrechnungskonto: stets 1/3 als Cash bereit halten, um Investment-Chancen wahrnehmen zu können, zum Beispiel bei einem Crash

- Depotkonto: maximal mit 2/3 investiert sein

- Aktien: ca. 10-20 verschiedene Aktien aus verschiedenen Branchen und Ländern á 3.000 bis 15.000 Euro pro Position, je nach Budget

- Monatliche Wertpapiersparpläne in ETFs (zum Beispiel MSCI World) oder Aktienfonds

- 20% Immobilien:

- 1-5 kleinere Immobilien zur Kapitalanlage, welche vermietet werden: jeweils 100%-Finanzierung mit Fremdkapital; nur 10% Eigenkapital für die Nebenkosten investieren (sehr gute Bonität ist Voraussetzung!)

- Optional eine eigene Immobilie zur Selbstnutzung

- 5-10% Crypto-Currencies (optional):

- 5-10% des Vermögens in ausgewählte Krypto-Währungen investieren

- 5-10% Edelmetalle (optional):

- 5-10% des gesamten Vermögens in Gold, Silber, Platin investieren (physische Münzen!)

Lege ich alle Eier in einen Korb?

- Liegt mein Geld nur auf dem Tagesgeld- oder Festgeldkonto?

- Kenn ich die Inflation von jährlich über 2%, die mein Vermögen vernichtet?

- Habe ich mein Vermögen nur in Aktien investiert?

- Kauf ich Aktien nur einer Branche, eines Indexes (DAX) oder nur von einem Land?

- Habe ich keine Immobilie zur Kapitalanlage?

- Bin ich zu 100% investiert ohne Cash-Rücklage?

Finanzieller Analphabetismus – Warum soll ich mich um meine Finanzen kümmern?

Die Deutschen sind die Menschen mit der geringsten Finanzbildung in Europa (Studie ING-DiBa / Ipsos Marktforschung, 2013). Daran hat sich auch im Jahr 2024 nicht viel geändert. Denn diese Umfrage wurde durch die ING-DiBa in 2017 nochmals durchgeführt. Deutschland erreichte wieder nur den vorletzten Platz im europäischen Vergleich.

Erschreckend ist, dass 51 Prozent der Deutschen angeben, keine Finanzbildung erhalten zu haben. Richtig, denn öffentliche Kindergärten, Schulen sowie staatliche Universitäten und Fachhochschulen bilden in der Regel kein selbständig denkenden und wirtschaftlich handelnden Personen aus, sondern nur zukünftige Soldaten und Konsumenten in Form von Arbeitern und Angestellten. Heutzutage gibt es in der Schule kein Fach für „Finanzielle Grundbildung“. Wer nichts weiss muss glauben. Diese Hilflosigkeit öffnet im späteren Leben Tür und Tor für falsches Konsumverhalten (Konsum auf Kredit) und fragwürdige und nicht rentable oder verlustreiche Geldanlagen am Aktienmarkt.

Die meisten Anleger vertrauen auch nach Volljährigkeit auf die Meinung von Personen, die sich auf den ersten Blick besser in Finanzen auskennen: Bankberater, Versicherungsvertreter oder sogar Freunde und Bekannte. Warum müssen sogenannte „Bankberater“ oder „Vermögensberater“ noch ihren Job ausüben, wenn sie sich doch so gut in Finanzen auskennen?! Nein, das tun sie nicht!

Viele Menschen nehmen aus Faulheit oder vorgeschobenen Gründen die finanzielle Bildung nicht selbst in die Hand, obwohl Sie nach der Gesundheit der wichtigste Baustein im Leben ist. Auch an der Börse ist der finanzielle Analphabetismus damit die Grundlage für zukünftige Misserfolge bei der privaten Vermögensbildung bis hin zur Armut.

Jeder ist seines Glückes Schmied. Zur finanziellen Grundbildung gehört auch das Mindset dazu, die Schuld nicht auf Andere zu schieben, sondern selbst für die eigene finanzielle Bildung zu sorgen, weil es das heutige nicht mehr zeitgemässe Bildungssystem nicht automatisch vermittelt. Der Lohn sind gesunde finanzielle Verhältnisse und die Aussicht auf eine finanzielle Freiheit bereits in jungen Jahren, um mehr Zeit für die Familie und Freunde oder Hobbys zu haben.

Wenn ich mit den Adlern kreisen will, sollte ich aufhören, mit den Hühnern zu gackern! So viel zum Thema Persönlicher Erfolg in Geschäft, Geld und Finanzen.

Was kann ich also tun, um mich in den Themen Geld, Finanzen, Geldanlage, Aktien, Immobilien und Investieren weiterzubilden? Die gute Nachricht ist, alles kann man lernen und es ist kein Hexenwerk! Wichtig dabei ist, nie nur auf eine Informationsquelle zu vertrauen, sondern sich seine eigene Meinung zur passenden Geldanlage und dem Vermögensaufbau zu bilden.

Im Folgenden ein paar Ideen und Wege, wie Sie die größten Fehler im Umgang mit Geld und Geldanlagen vermeiden und Ihr Kapital für sich arbeiten zu lassen, anstatt, dass Sie für das Kapital arbeiten!

Höre ich bei der Geldanlage nur auf andere?

- Lese ich Bücher über die Geldanlage, das Investieren und die Börse?

- Vertraue ich nur meinem Bankberater, ähhh, Bankverkäufer!?

- Lasse ich mich von der Familie, Freunden und Bekannten beeinflussen, dass Börse zu risikoreich ist?

Kurzfristiges Denken – Schon wieder falsches Timing?!

Tatsächlich, Geduld zahlt sich langfristig an der Börse aus. Daher ist es wichtig, Kursrückgänge auszuhalten und sich von kurzfristigen Schwankungen nicht verrückt machen zu lassen. Insbesondere haben politische Börsen kurze Beine, heisst, das politische Ereignisse meist nur von kurzer Dauer an der Börse sind. Oft entstehen dadurch Chancen für ein Erst-Investment oder sogar zum Nachkaufen.

Die perfekte Strategie, insbesondere für Neulinge und Anfänger an der Börse, für ein langfristiges Investment in den Aktienmarkt sind Wertpapiersparpläne, wie z.B. günstige oder sogar meist kostenlose Fonds-Sparpläne, ETF-Sparpläne oder sogar Sparpläne in einzelne Aktien (Aktien-Sparpläne). Über die monatlichen Sparraten ab 25 oder 50 Euro diszipliniert man sich als Anleger, konsequent am Kapitalmarkt zu investieren. Dadurch profitiert man vom Cost-Average-Effekt, also dem durchschnittlichen Einkaufspreis für alle Anteile. Sinken die Kurse an den Börsen, kauft man automatisch mehr Anteile vom Fonds, ETF oder der einzelnen Aktie. Pay yourself first (bezahl dich selbst immer zuerst), heisst, dass die Sparrate immer schön zum 1. des Monats automatisch vom Girokonto abgebucht wird!

Hin- und her macht Taschen leer. Anleger, die sich von schwankenden Kursen schnell zum Verkauf beeinflussen lassen, lassen viel Rendite liegen. Denn langfristig geht es bei bilanztechnisch gesunden Unternehmen in sowohl der Konsumbranche als auch Zukunftsbranchen mit den Kursen bergauf. Schon der legendäre Investor und Buchautor André Kostolany meinte überspitzt „Kaufen Sie Aktien, nehmen Sie Schlaftabletten und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.„.

Zusätzlich sind mit jedem Kauf oder Verkauf Ordergebühren verbunden, die erst einmal wieder durch steigende Kurse reingeholt werden müssen. Pauschal kann man sagen, dass ein Aktie mindestens 2% steigen muss, damit die Kauf- und Verkaufskosten wieder kompensiert werden. Denn die Abgeltungssteuer von ca. 25% auf Gewinne muss natürlich auch noch berücksichtigt werden! Investitionen in eine Aktie unter 2.000 Euro sollte man eher vermeiden, da die Gebühren anteilig zu hoch sind.

Bin ich ein Spekulant?

- Ist mein Anlagehorizont weniger als 1 Jahr?

- Warum kaufe ich dieselbe Aktie nicht noch einmal, weil sie gerade billiger ist?

- Renne ich jedem kurzfristigen Trend an der Börse hinterher?

Selektive Wahrnehmung – Baue ich mir meine eigene Realität?

Dabei nimmt der Anleger in den TV-Nachrichten, in Magazinen oder in Internet-Foren wie Ariva oder Wallstreet-Online nur die Informationen auf, die er möchte bzw. zu seinem Bild der Geldanlage passen. Dieser menschliche Tunnelblick ist bereits beim Kauf einer Aktie zu erkennen. Man sucht solange nach positiven Gründen für den Aktienkauf, bis man bestätigt wird, dass es ja nur die richtige Entscheidung sein kann. Diese positiven Meinungen werden unkritisch übernommen. Dabei werden oft gegenteilige Meinungen und Analysen ignoriert oder in Frage gestellt. Neutrale oder schwammig formulierte Analysten-Meinungen werden als positive gedeutet. Nach Langem Suche findet jeder Anleger die Information, die er gerne möchte.

Erst die Gesamtsumme aller positiven und negativen Analysten-Kommentare, die eigene neutrale Recherche nach Informationen sowie die zusätzliche fundamentale Analyse der Aktie sollte die Basis für ein Investment in eine Aktie sein.

Bei einem Kauf eines Einzeltitels sollten Sie sich stets fragen, ob Sie diese Aktie auch noch in 5 bis 10 Jahren besitzen möchten. Auch eine andere Denkweise kann eine Lösung sein, bevor Sie eine Aktie kaufen: Überlegen Sie sich, was derzeit für einen Verkauf der Aktie sprechen würde, obwohl sie diese noch nicht haben.

Haben Sie sich erst eine Depotleiche zugelegt, sollten Sie sich fragen, was derzeit dafür spricht, diese Aktie nicht noch einmal (etwas günstiger) zu kaufen? Falls Sie das verneinen, sollten Sie sich fragen, warum diese Aktie noch in ihrem Depot ist?

Habe ich ein Information-Bias?

- Suche ich nur nach positiven Nachrichten für meine Aktien?

- Ignoriere ich negative Nachrichten bei meinen Aktien?

- Bin ich in eine Aktie verliebt oder habe ich sogar eine persönliche Beziehung zu ihr aufgebaut?

Was sind die Auslöser für Börsencrashs?

Bei Kursverlusten am Aktienmarkt müssen wir hier 3 verschiedene Dimensionen unterscheiden:

- Kursverluste betreffen nur 1 einzelne Aktie (z.B. Facebook, Apple, Adidas)

- Kursverluste betreffen eine ganze Branche (z.B. Luftfahrt, Automobil, Pharma, Solar, Gaming, Tech)

- Kursverluste betreffen den gesamten Aktienmarkt

Auslöser können sowohl politisch motiviert sein (z.B. Handelsstreik USA-China), wirtschaftliche Ursachen haben (z.B. Nachfragerückgang bei einem Produkt oder einer Dienstleistung, Bilanzprobleme, Gewinnrückgang, Kostenexplosion) oder umfassende gesundheitliche Ursachen haben (z.B. Coronavirus / COVID-19).

Während die Variante 1 und 2 noch relativ einfach zu managen und kurz- bis mittelfristig vorüber sind, führen gesundheitliche Gründe meist zu einem umfassenden Abverkauf aller Aktien jeder Gattung, da fast alle Bereiche des Lebens betroffen sein können. Doch auch hier heisst es: nicht in Panik geraten, aussitzen und günstigere Kurse in mehreren Tranchen selektiv zum Einsteigen nutzen. Es zählt die mittel- bis langfristige Rendite am Aktienmarkt.

Finale Tipps für Aktien-Anleger und Investoren

Studieren und informieren geht immer vor investieren! Werden Sie selbst zum gebildeten Finanzmanager Ihrer eigenen Finanzen. Geld und Finanzen sind kein Hexenwerk und können in wenigen Tagen oder Wochen von jedem angeeignet werden. Die Grundlage dafür ist das Magische Dreieck der Vermögensanlage.

Bevor Sie sich als Privatanleger auf einzelne Aktien stürzen, sollten Sie das Unternehmens selbständig genau prüfen und durchleuchten, wie z.B. KGV (Kurs-Gewinn-Verhältnis, RoE (Return on Equity), EBIT (earnings before interests and taxes / Gewinn vor Zinsen und Steuern), Dividendenrendite, neue Produkte Pipeline?, tägliches Handelsvolumen, Verschuldung, Netto-Umlaufvermögen, Marktkapitalisierung und Branchentrends. Die Analyse funktioniert am besten über die offizielle Bilanz des Unternehmens, Quartalsberichte oder die Fact-Sheets oder Stock-Screener von Aktien bei Online-Brokern. Betrachten Sie nicht nur die Kursentwicklung der Vergangenheit von Aktien und Fonds und schliessen Sie daraus nicht, wie der Kurs sich in Zukunft entwickeln könnte!

Kaufen Sie möglichst bilanztechnisch unterbewertete Aktien. Handeln Sie bei Einzelaktien eher antizyklisch als mit der Masse der Anleger: Kaufen Sie, wenn die „Kanonen donnern“ bei z.B. negativer Stimmung am Aktienmarkt, zahlreichen Verkaufsempfehlungen in TV und Presse, ökonomischer Weltuntergangsstimmung, Pessimismus bei Privatanlegern und Investoren und bei stark fallenden Kursen. Verkaufen Sie Ihre Aktien, wenn das Gros der Anleger euphorisch ist und der Gesamtmarkt oder die einzelne Aktien bereits sehr gestiegen sind. Werden Sie besonders skeptisch, wenn in TV und Presse berichtet wird, „ob man jetzt noch einsteigen sollte“. Ignorieren Sie als langfristiger Anleger die täglichen Schwankungen am Aktienmarkt!

Legen Sie nie alle Eier in einen Korb und diversifizieren Sie die Investments am Kapitalmarkt über unterschiedliche Risikoklassen und mehrere Positionen je Risikoklasse. Investieren Sie nur das Geld an der Börse, auf das Sie langfristig nicht angewiesen sind. Kaufen Sie ETFs (Exchange Traded Funds) und Fonds, wenn Sie sich nicht mit einzelnen Aktien beschäftigen möchten. Handeln Sie nur mit CFDs (contract for difference) und OS (Optionsscheine), wenn Sie sich damit wirklich auskennen und einen Totalverlust in Kauf nehmen können!

Investiere ich richtig?

- Ist mein gesamtes Vermögen gesund und gut diversifiziert? (Cash, Aktien, Immobilien, sonstiges)

- Ist mein Aktienportfolio gut diversifiziert? (verschiedene Länder und Branchen, sowohl Einzelaktien als auch Sparpläne?

- Bilde ich mich stets in Sachen Geld, Finanzen und Vermögensaufbau weiter?

- Kümmere ich mich endlich selbst um meine Finanzen?

- Analysiere ich Aktien fundamental, bevor ich sie kaufe?

- Habe ich einen günstigen Online Broker und ein kostenloses Depotkonto?

Zeit zum Handeln, jetzt Depot eröffnen!

Folgende Online-Broker Empfehlungen können Sie auch über den Depot-Vergleich mit weiteren Banken und Online-Brokern vergleichen.

Machen Sie den ersten Schritt zum eigenverantwortlichen Vermögensaufbau! Vergleichen Sie die besten kostenlosen Wertpapierdepots für das günstige Investieren in Aktien, Fonds, ETFs oder ETCs – entweder als einzelne Investition oder über einen langfristigen Sparplan!

Comdirect Online Broker

Onvista Online Broker

Consorsbank Online Broker

Haftungsausschluss

Die vorangegangen Informationen zum „typischen Investor“ dienen lediglich Ihrer Information und der Unterstützung Ihrer selbstständigen Entscheidung für Geldanlagen. Die Aktien-Tipps stellen keine Anlageberatung oder eine konkrete Empfehlungen für einen Kauf, ein Halten oder einen Verkauf von Finanzanlageprodukten dar. Auch sind sie keine Empfehlung für eine bestimmte Anlagestrategie.