Kostenloses Comdirect Girokonto mit Kontoführungsgebühren und einer Preiserhöhung? Das kann doch nicht sein!? Doch, denn nun ist es leider soweit und die Comdirect schliesst sich anderen Direktbanken an, die auf Girokonto mit Bedingungen umstellen. Auch die Comdirect verabschiedet sich vom bedingungslos kostenlosen Girokonto. Zum 1.5.2021 werden beim bis dato komplett kostenlosen Comdirect-Girokonto die Konditionen geändert. Neukunden können bereits seit dem 15.02.2021 nur noch die zwei neuen Girokonto-Modelle abschliessen: Das neue „Mobile kostenlose Girokonto “ unter Bedingungen und das „Girokonto Plus “ als Premium-Girokonto. Bleibt mein Comdirect Girokonto kostenlos? Sollte ich nun das Comdirect-Girokonto kündigen oder als Kunde behalten? Das Preis- und Leistungsverzeichnis der Comdirect stiftet aktuell Verwirrung. Laut Aussage der Hotline werden alle Kunden in Kürze umfassend informiert. Wir klären schon jetzt auf.

Wann bleibt das Comdirect-Girokonto kostenlos?

Das Wichtigste zu Beginn und in Kürze zum bisher bedingungslos kostenlosen Girokonto der Comdirect. Dein Comdirect-Girokonto bleibt zukünftig kostenlos, wenn du als Bestandskunde und Neukunde eine der folgenden Bedingungen erfüllst:

- Monatlicher Geldeingang auf dem Konto von mindestens 700 €, egal ob es als Gehalt, Lohn, Rente oder als sonstige Überweisung auf dem Konto eingeht, oder

- Mindestens 3 Zahlungen über ApplePay oder GooglePay über das Smartphone beim Einkaufen im Einzelhandel oder im Supermarkt, oder

- Mindestens 1 Wertpapiertransaktion in Form von Kauf/Verkauf von Aktien, Fonds, ETFs oder als monatlicher Sparplan, oder

- Du bist unter 28 Jahre alt und Student, Schüler, Auszubildender oder Praktikant

Wichtig dabei ist das ODER und nicht UND. Du musst also als Bestandskunde oder Neukunde nur eine der oben genannten Bedingungen erfüllen, damit dein Konto auch in Zukunft gebührenfrei bleibt. Erfüllst du keine der oben genannten Bedingungen, wird eine monatliche Kontoführungsgebühr von 4,90 € fällig.

Das kostenlose DKB-Cash Girokonto ist eine gute Alternative zum kostenpflichtigen Comdirect-Girokonto „Girokonto Plus“ bzw. zum neuen Service-reduziertem „mobilen kostenlosen Girokonto“ mit Bedingungen der Comdirect.

Alternative Girokonto-Angebote im Girokonto Vergleich

Die Auswahl in Deutschland an guten kostenlosen Girokonten mit echten Kreditkarten wird geringer. Nahezu alle Banken und Direktbanken setzen für eine kostenfreie Kontoführung einen monatlichen Geldeingang voraus, falls überhaupt noch ein kostenloses Girokonto angeboten wird.

Dennoch gibt es mit der DKB (Deutsche Kreditbank) und dem DKB-Cash ein Girokonto, welches auch ohne monatlichen Mindestgeldeingang kostenlos bleibt.

Denn ein wichtiger Punkt für viele Kunden ist eine echte kostenlose Charge-Kreditkarte, bei der die Umsätze monatlich gesammelt und am Ende vom Girokonto automatisch abgebucht werden können. Die DKB-Visa-Kreditkarte, mit der man auch weltweit kostenlos Bargeld abheben kann, gibt es noch immer ohne eine Jahresgebühr.

Unsere Übersicht kostenloses Girokonto Vergleich > listet die unserer Meinung nach 6 besten kostenlosen Girokonto-Angebote in Deutschland auf: DKB, Comdirect, ING, Norisbank, Commerzbank und die Direktbank-Sparkasse 1822direkt. Im Girokonto Vergleich > findest du weitere Girokonto-Angebote von Banken und Direktbanken, die du online abschliessen kannst.

Günstige Alternativen für das Comdirect-Depot und einen Online Broker findest du über den Depot Vergleich >

Welche Girokonten bietet die Comdirect ab 2021 an?

Seit dem 15.02.2021 bietet die Direktbank Comdirect als Marke der Commerzbank folgende verschiedene Arten von Girokonten an:

Einzelkonto

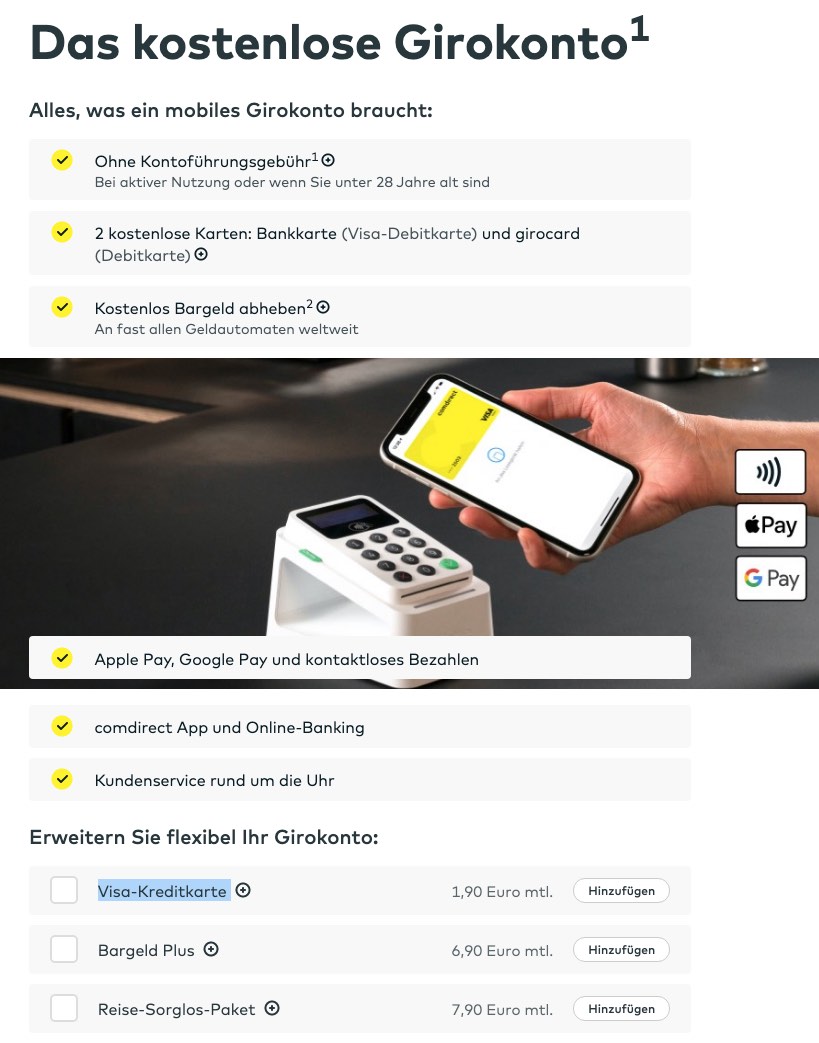

- Das kostenlose Girokonto unter Bedingungen

- Das Girokonto Plus als Premium-Konto mit Zusatzleistungen für 14,90 Euro pro Monat

Gemeinschaftskonto

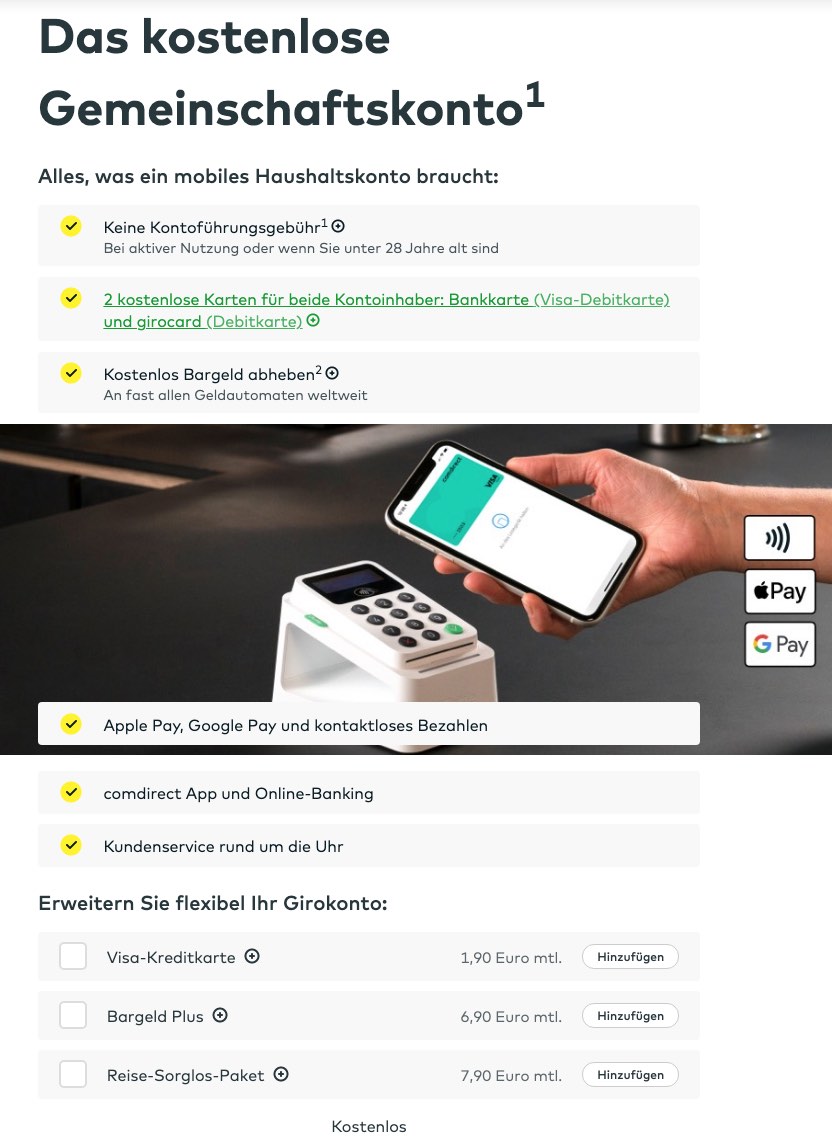

- Das kostenlose Gemeinschaftskonto als Haushaltskonto für Paare, Lebensgemeinschaften, Ehepartner, Ehepaare, Wohngemeinschaften

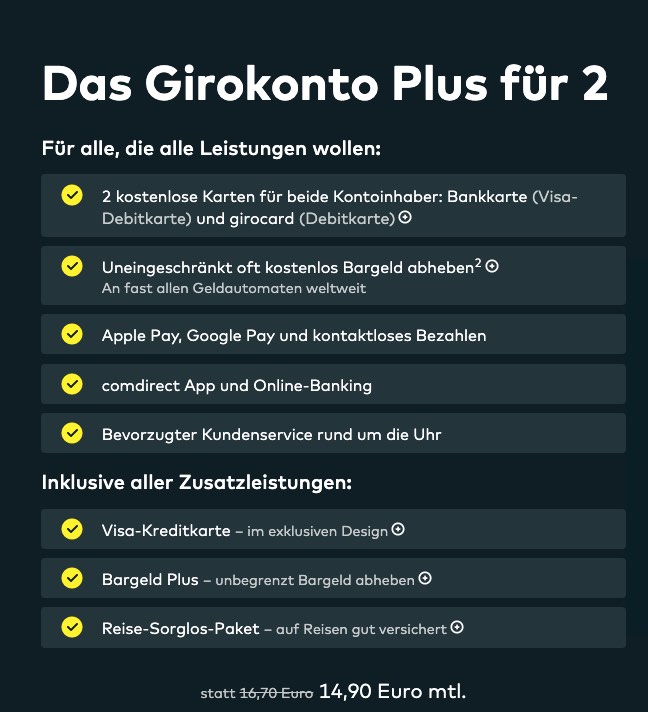

- Das Girokonto Plus für 2 als Gemeinschaftskonto / Haushaltskonto für Paare, Lebensgemeinschaften, Ehepartner, Ehepaare, Wohngemeinschaften als Premium-Konto mit Zusatzleistungen für 14,90 Euro pro Monat

Girokonto für Fussball-Fans

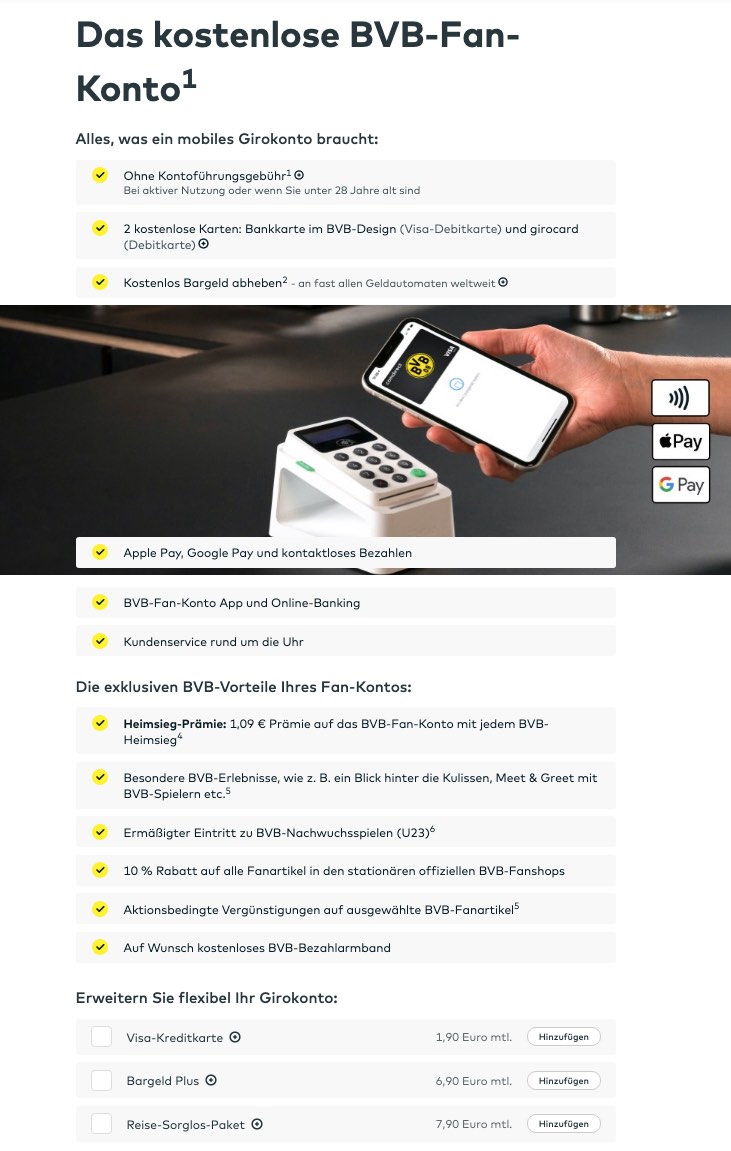

- Das kostenlose BVB-Fan-Konto für Fussball-Fans des Ballspielverein Borussia 09 e. V. Dortmund bzw. Borussia Dortmund (auch in der Girokonto Plus Variante erhältlich)

- Das kostenlose HVB-Fan-Konto für Fussball-Fans des Hamburger Sport-Verein e. V. bzw. Hamburger SV (auch in der Girokonto Plus Variante erhältlich)

Warum führt die Comdirect Kontoführungsgebühren ein?

Jahrelang war das Tochterunternehmen Comdirect Bank eine eigenständige Bank, die durch das Mutterunternehmen Commerzbank als pure Direktbank aufgebaut hatte. In 2020 machte die Commerzbank die Eigenständigkeit der agilen, modernen und durchaus sehr erfolgreichen Comdirect Bank rückgängig und integrierte die Direktbank wieder komplett in die Commerzbank. Seitdem ist die Comdirect nur noch eine Marke innerhalb der Commerzbank, jedoch keine eigenständige Bank mehr.

Die Werbung für das neue Girokonto der Comdirect: Die Zertifizierung als Testsieger für „Deutschlands Beste Bank“ galt jedoch für die alten Girokonto-Konditionen. Aktuell ist sind die neuen Girokonto-Konditionen von keinem Institut und keinen Bestandskunden bewertet worden. Das Urteil der aktuellen Kunden dürfte aufgrund der neuen Kontomodelle in Zukunft weniger positiv ausfallen. (Quelle: Comdirect.de)

Im Zuge der Integration in die schwerfällige, antiquierte und kostenintensive Commerzbank hiess es damals, dass sich für die Comdirect-Bestandskunden nichts zum Schlechten ändern würde. Die Realität heute sieht anders aus. Die Vermutungen, dass mit der Integration der Comdirect Bank in die Commerzbank, Verschlechterungen für Comdirect-Kunden kommen, bestätigen sich nun. Schliesslich muss das teure und in der heutigen Zeit obsolete Filialnetz der Commerzbank finanziert werden. Des Weiteren führen die niedrigen Zinsen zu Einnahmeausfällen beim Zins-Arbitragegeschäft. All das versucht die Commerzbank auf hölzernem Wege über Gebühren zu kompensieren, anstatt die Bank in ein zukunftsfähiges Institut zu wandeln.

Was ändert sich beim neuen Comdirect-Girokonto?

Das alte kostenlose Girokonto der Comdirect wird in zwei neue Girokonten aufgespalten:

- Mobiles kostenloses Girokonto der Comdirect unter Bedingungen und einem im Vergleich zum alten Girokonto reduziertem Leistungsumfang

- Girokonto Plus der Comdirect mit Versicherungspaketen, die heutzutage nicht wirklich ein Kunde benötigt und das Konto künstlich und unnötig verteuern

Dabei kann das neue „Mobile kostenlose Girokonto“ um die folgenden Module erweitert werden:

- Visa-Kreditkarte für 1,90 Euro pro Monat bzw. 22,80 Euro pro Jahr

- Bargeld Plus (weltweit kostenlos Bargeld abheben) für 6,90 Euro pro Monat bzw. 82,80 € pro Jahr

- Reise-Sorglos-Paket 7,90 Euro pro Monat bzw. 94,80 Euro pro Jahr

Amüsant ist das „Bargeld Plus Paket“ für entspannte 82,90 € pro Jahr, um „Weltweit kostenlos Bargeld abzuheben“. Wer bitte schön denkt sich so etwas aus?!

Die folgende Tabelle zeigt die Änderungen vom alten zu den zwei neuen Girokonten, die so nicht transparent auf der Comdirect-Webseite dargestellt werden. Dabei haben wir versucht, die Komponenten der kompliziert gestalteten neuen Kontomodelle übersichtlich herauszustellen.

Die neuen Konditionen gelten auch für das Comdirect Gemeinschaftskonto.

Bedingungslos kostenloses Girokonto der Comdirect(bis 14.02.2021) |

Kostenloses Girokonto der Comdirect unter Bedingungen(ab 15.02.2021) |

Premium-Girokonto der Comdirect(ab 15.02.2021) |

|

|---|---|---|---|

| Girokonto Vergleich Comdirect alte und neue Konditionen | |||

| Logo Bank |  |

|

|

| Offizieller Name | Kostenloses Girokonto | Das kostenlose Girokonto | Girokonto Plus |

| Mindestgeldeingang / Monat | 0 € |

|

0 € |

| Grundgebühr | 0 € |

|

|

| Bedingungen, damit das Girokonto kostenlos ist | keine |

|

Nicht möglich, das Premium-Girokonto „Girokonto Plus“ kostet eine Kontoführungsgebühr von 14,90 € pro Monat |

| Karten im Überblick |   |

|

|

| Girocard | 0 € V-Pay von Visa |

0 € Comdirect Girocard (Debitkarte) |

0 € Comdirect Girocard (Debitkarte) |

| Visa-Debitkarte | – | 0 € für Debit-Kreditkarte von Visa (Comdirect Bankkarte, Visa-Debitkarte) | 0 € für Debit-Kreditkarte von Visa (Comdirect Bankkarte, Visa-Debitkarte) |

| Kreditkarte | 0 € Charge-Kreditkarte von Visa mit Ratenzahlungsfunktion (echte Kreditkarte) |

1,90 € / Monat bzw. 22,80 € / Jahr für Charge-Kreditkarte von Visa | 0 € Charge-Kreditkarte von Visa mit Ratenzahlungsfunktion (echte Kreditkarte) |

| Kostenlos Bargeld abheben in Deutschland | Mit der Girocard:

|

Mit der Girocard:

|

Mit der Girocard:

|

| Kostenlos Bargeld abheben im Ausland |

|

|

|

| Bargeldlos kostenlos Bezahlen? |

|

|

|

| Kontaktlos Bezahlen | Mit Visa-Kreditkarte:

|

Mit Visa-Debitkarte:

|

Mit Visa-Debitkarte + Visa-Kreditkarte:

|

| Online Banking, App | kostenlos | kostenlos | kostenlos |

| Überweisung, Dauerauftrag, Lastschrift | kostenlos | kostenlos | kostenlos |

| Echtzeitüberweisung | kostenlos | 1 Euro pro Auftrag | kostenlos |

| Depotkonto | kostenlos | kostenlos | kostenlos |

| Kundenservice 24/7 | kostenlos | kostenlos | kostenlos Bevorzugter Kundenservice |

| Verwahrentgelt über 100.000 € (Strafzinsen) | keines | 0,50% p.a. für Guthaben über 100.000 € auf dem Girokonto, Tagesgeld-PLUS-Konto, Verrechnungskonto, Wertpapierkreditkonto, CFD-Konto |

0,50% p.a. für Guthaben über 100.000 € auf dem Girokonto, Tagesgeld-PLUS-Konto, Verrechnungskonto, Wertpapierkreditkonto, CFD-Konto |

| Kontoantrag | nicht mehr möglich | ||

Comdirect Girokonto kündigen oder behalten?

Werbung für das neue Mobile Kostenlose Girokonto der Comdirect

Die neuen Konditionen schlagen bei den Kunden hohe Wellen im Internet. Viele Kunden wollen kündigen. Einige Bestandskunden finden sich in den neuen Girokontomodellen nicht mehr wieder. Dies ist vor allem der bis dato fehlenden Kommunikation der Bank an die aktuellen Kunden geschuldet. Es wäre vermeidbar gewesen. Dennoch wird es viele neue Kunden geben, die das kostenloses Comdirect-Girokonto attraktiv finden. Hier kann es eröffnet werden:

Comdirect Girokonto eröffnen »

Das alte kostenlose Girokonto-Modell wurde quasi über Nacht mit 14,90 Euro bepreist, was 178,80 Euro pro Jahr entspricht. Bei einem Paar macht das bereits über 350 Euro an Kontoführungsgebühren aus. Übrig bleibt das kostenlose Girokonto-Modell unter bestimmten Bedingungen. Dieses Modell dürfte für die meisten Kunden ausreichend sein, obwohl hier keine echte Kreditkarte (als Charge-Karte) mehr dabei ist, sondern nur noch eine Debit-Visakarte, bei der die Beträge sofort vom Girokonto abgebucht werden. Für einige Kunden wird das abgespeckte kostenlose Girokonto mit Bedingungen aus diversen Gründen aber keine Option mehr sein. Diese Kunden müssen eventuell kostenpflichtige Pakete dazubuchen, wenn sie das wollen.

Bestandskunden werden weitestgehend im Dunkeln gelassen, ob sich an den bisherigen Gebühren für sie etwas ändert. Sie wurden bis jetzt nicht informiert (Stand: 17.02.2021) und müssen sich durch das sehr unübersichtliche neue Preis- und Leistungsverzeichnis der Comdirect quälen. Verunsicherung und Verärgerung macht sich im Netz breit.

Sollte ich das Comdirect Girokonto nun kündigen oder behalten?

Du kannst dir als Bestandskunde bis 1. Mai 2021 Gedanken machen, ob du bei der Comdirect bleiben möchtest oder nicht. Im Grunde genommen hast du vier Alternativen, wie du mit den neuen Girokonto-Konditionen der Comdirect umgehst:

- Eine Bedingung für kostenloses Kontoführung erfüllen: Wenn du die Bedingungen für die kostenlose Kontoführung beim mobilen kostenlosen Girokonto erfüllst und dir die abgespeckte Variante sowie die Debit-Kreditkarte von Visa ausreicht, solltest du dein Comdirect Girokonto behalten. (Hinweis: Bei Debit-Kreditkarte kann es unter Umständen Probleme bei der Kaution für die Mietwagen-Buchung oder Hotel-Reservierung kommen, da die Karte nicht für die Kaution oder Reservierung belastet werden kann, sondern direkt vom Girokonto abgebucht werden müsste.)

- Kostenloses Girokonto um Pakete erweitern: Wenn du die Bedingungen für die kostenloses Kontoführung erfüllst, aber dennoch z.B. eine echte Charge-Kreditkarte möchtest und bei der Comdirect bleiben möchtest, musst du eventuell Pakete hinzubuchen. Unserer Meinung nach macht hier nur das Paket „Visa-Kreditkarte“ für 1,90 Euro pro Monat bzw. 22,80 Euro pro Jahr Sinn. Die anderen Pakete sind völlig überteuert. Somit würde dich das neue Girokonto der Comdirect jährlich nur 22,80 Euro mehr kosten. Ein vertretbarer Preis für eine Direktbank mit starken Leistungen.

- Girokonto auf Premium-Modell upgraden: Und wenn du bereit bist, jährlich bis zu 180 Euro an Kontoführungsgebühren für das Girokonto Plus und den Zusatzleistungen zu zahlen, kannst du dein Girokonto upgraden und bei der Comdirect bleiben. Das Premium-Konto macht wohl für die wenigsten Kunden einen Sinn.

- Bank + Konto wechseln und kündigen: Wenn dir der ganze Kontowirrwarr zu viel ist und du gerne Klarheit und ein kostenloses Girokonto ohne Bedingungen inklusive einer Charge-Kreditkarte haben möchtest, solltest du dir eine neue Bank und ein neues Girokonto suchen

Sind die neuen Konditionen beim Girokonto der Comdirect fair? Unser Fazit:

Mit Überzeugung haben wir in den vergangenen 15 Jahren tausende Neukunden an die Comdirect Bank vermittelt und das Comdirect Girokonto aktiv empfohlen. Die neuen Girokonto-Modelle haben für uns einen faden Beigeschmack. Wir können diese Modelle deshalb nicht mehr uneingeschränkt weiterempfehlen. Als Neu- und Bestandskunde muss man nun genau hinschauen. Denn noch immer ist die Comdirect eine moderne Bank mit starken Bankdienstleistungen! Unter Umständen lohnt es sich, die 22 Euro mehr pro Jahr für die Charge-Kreditkarte von Visa auszugeben.

Das ING-Girokonto kann eine Alternative zum Comdirect-Girokonto sein. Allerdings sind dort explizit 700 € monatlicher Geldeingang notwendig, damit das Konto kostenlos bleibt.

Unserer Meinung nach aber sind die wirr zusammengeschusterten neuen 2 Girokontomodelle der Comdirect ein falscher Weg. Es wird einen Großteil der bisherigen Comdirect-Kunden verärgern und davon viele Kunden zur Kündigung bewegen. Ein einfaches Kontomodell wurde durch 2 komplizierte Girokonto-Modelle ersetzt. Der ursprüngliche Sinn der Direktbank, ein einfaches Kontomodell zu günstigen Konditionen anzubieten, wurde damit leider teilweise zunichte gemacht.

Das neue mobile Comdirect Girokonto hat keinen erkennbaren Vorteil mehr gegenüber anderen Direktbanken wie der ING oder DKB – ist sogar teilweise noch schlechter brepreist. Das Premium-Konto, welches den bisherigen Service-Umfang umfasst, ist sogar noch teurer als das Premium-Konto der Commerzbank. Direktbank teurer als Filialbank? Hier müssen die Verantwortlichen im Produktmanagement der Commerzbank und Comdirect ihre Hausaufgaben nicht gemacht haben. Kundenfokus wird in Deutschland oft ganz klein geschrieben, insbesondere bei der Comdirect und Commerzbank.

Hoch profitable Comdirect-Bestandskunden mit aktiver Kontonutzung und einem aktiven Trading-Verhalten im Depot werden in Zukunft schlechter behandelt, als Kunden, die das Premium-Kontomodell für 14,90 Euro pro Monat wählen – obwohl diese pro Jahr bis zu mehreren hundert oder sogar tausend Euros an Provisionen für die Comdirect erwirtschaften.

Das neue Premium-Konto der Comdirect ist unserer Meinung nach leider eine Mogelpackung. Interessant wäre zu wissen, wie viele Kunden sich in Zukunft dafür entscheiden werden. Denn in diesem hochpreisigen Modell werden Bankleistungen verkauft, die es nicht sind und kein Kunde wirklich benötigt: Versicherungspakete. Hier sind wir leider auf Sparkassen-Niveau angekommen. Die Comdirect hat damit kein Alleinstellungsmerkmal und versinkt im Sumpf der Kontoführungsgebühren und komplizierten Kontenmodelle.

Der intelligentere Weg wäre gewesen, Einnahmen aus Provisionen wie Wertpapiertransaktionen, Kartentransaktionen oder sonstigen sinnvollen Bankdienstleistungen zu erwirtschaften, anstatt auf stumpfe Gebühren zu setzen. Banken, die den Fokus auf Einnahmen aus monatlichen Gebühren für ein Girokonto generieren, haben vor sich selbst kapituliert. Ihnen fehlt jedwede Zukunftsperspektive, da Sie kein Geschäftsmodell mehr haben. Es macht aus Sicht der Kundenbindung durchaus Sinn, aktive Bestandskunden auch wie Premium zu behandeln, anstatt diese zwangsweise in ein überteuertes und fragwürdiges Premium-Kontomodell zu stecken.

Schade, denn die Comdirect Bank gehörte noch zu den letzten Direktbanken in Deutschland mit einem kostenfreien Girokonto ohne Bedingungen, die den Kunden in den Mittelpunkt stellt. Ein Girokonto ist ein Anker-Produkt für weiterführende Bankdienstleistungen, die dann wiederum für die Bank Erträge generieren. Ein Girokonto ist kein Produkt zum Melken der Kunden. Das haben die Verantwortlichen der Comdirect und Commerzbank leider nicht verstanden.

Eine Integration der defizitären Commerzbank in die wirtschaftlich gesunde Comdirect Bank hätte Sinn gemacht, jedoch nicht umgekehrt, wie es geschehen ist. Das hiesse auch, alte Zöpfe abzuschneiden, inklusive der Schliessung aller Filialen der Commerzbank versteht sich.

Ob die Titel „Deutschlands Beste Bank“ sowie „Deutschlands Beste Direktbank“ in Zukunft wieder an die Comdirect gehen, wird sich zeigen. Unserer Meinung nach bleiben die Argumente für die Comdirect dennoch bestehen, obwohl sich die Konditionen etwas verschlechtert haben:

- Günstigere Konditionen im Vergleich zu Filialbanken

- Ähnliche gute Konditionen wie andere Direktbanken

- Moderne Bankdienstleistungen

- Professionelle und einfach zu bedienendes Online-Banking

- Professionelles Online Brokerage für den Handeln mit Wertpapieren (Aktien, Fonds, ETFs, CFDs, Sparpläne)

- Weiterführende Bankdienstleistungen wie Kredite, Baufinanzierung, Vermögensverwaltung

- Gut erreichbare Kunden-Hotline

Welche Erfahrungen, Meinungen, Kommentare zum Comdirect Girokonto gibt es?

Was sind deine Erfahrungen mit dem Girokonto der Comdirect Bank und wie würdest du sie bewerten? Wie zufrieden bist du mit der Direktbank und ihren Leistungen? Die Bank bietet als Vollbank folgende Leistungen an:

- Girokonto inkl. Girocard, Kreditkarte, Bargeldversorgung

- Geldanlage wie Comdirect Bonus Sparen, Digitale Vermögensverwaltung, Tagesgeld oder Festgeld

- Depotkonto inkl. Sparpläne und Gebühren für den Handel mit Wertpapieren wie Aktien, Fonds, ETFs

- Kredite wie z.B. Dispokredit, Wertpapierkredit, Konsumentenkredit / Ratenkredit, Baufinanzierung

Welche Meinung hast du zum neuen Preismodell der Direktbank? Würdest du Pakete wie für die echte Visa-Kreditkarte hinzubuchen oder sogar den Preis für das Premium-Girokonto Plus bezahlen? Kommentiere einfach unter dem Beitrag und teile deine Meinung mit anderen. Vielen Dank!

Sehr gute Zusammenfassung bzw. Gegenüberstellung der alten und der neuen Konditionen. Die comdirect hatte mir das neue PLV samt synoptischem Vergleich mit den alten Konditionen ins elektronische Postfach gestellt. In den FAQ, der hauseigenen „Community“, in externen Foren und in den „ungeschminkten“ AGB auf der Bankseite habe ich einen Wirrwarr von widersprüchlichen Angaben gefunden, aber so wie es *hier* dargestellt wird, erscheint es mir schlüssig. Ein anderer Punkt, an dem sich die chaotische und überstürzte Einführung der neuen Gebühren zeigt: Ich habe neben dem Girokonto noch ein Tagesgeldkonto (seit 10 Jahren quasi leer), und aus dem PLV zog ich den Schluss, dass es künftig 1,90 kosten soll. Ich versuchte nun, dieses Konto zu kündigen/aufzulösen: Online-Funktion dafür gibt es nicht; innerhalb des verschlüsselten Online-Bankings einen formlosen schriftlichen Auftrag abschicken: Wird nicht akzeptiert; Fax gesendet: Bitte in Papierform einreichen. Zu guter Letzt erhielt ich den Hinweis, dass für Bestandskunden das Tagesgeldkonto kostenfrei bliebe. Soll ich das glauben? Da investiere ich doch lieber in eine Briefmarke für das Kündigungsschreiben.