Inhaltsverzeichnis

Es gibt kein bestes Girokonto, da jedes Konto verschiedene Funktionen hat und bestimmte Konten für einige Personen besser geeignet sein können als für andere. Es gibt jedoch einige Punkte, die in Betracht gezogen werden sollten, wenn man auf der Suche nach einem Girokonto ist, darunter die Kosten, Zusatzleistungen, die Konto- und Überweisungslimits, die Zahlungsmethoden und die Kompatibilität mit anderen Banken.

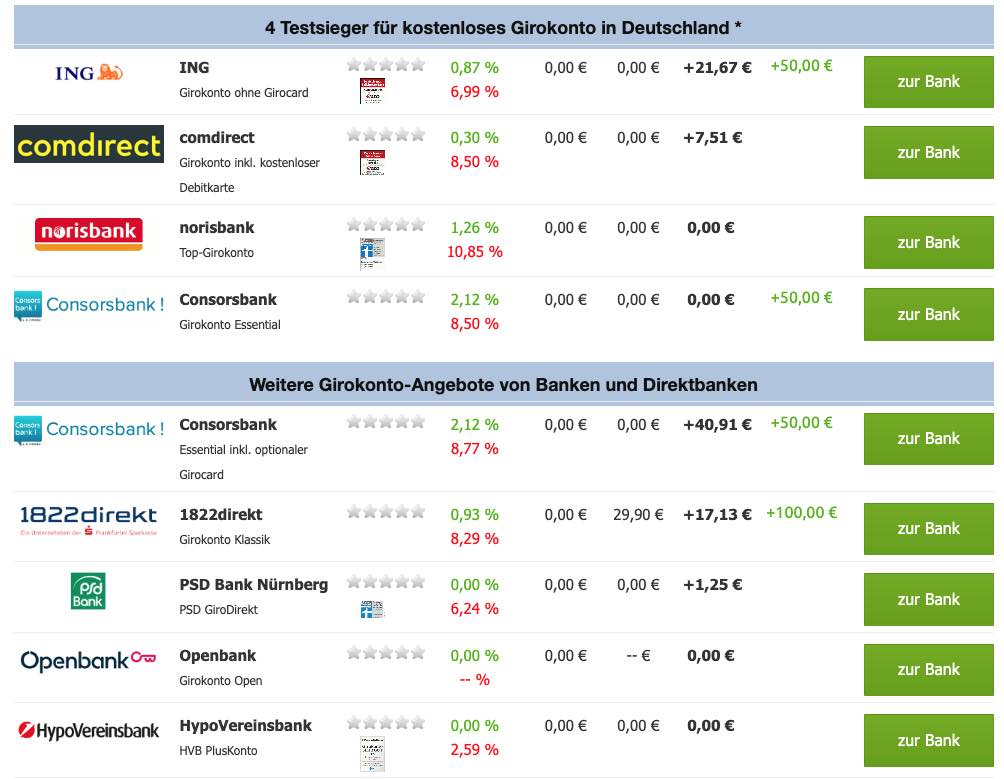

Basierend auf unseren Kriterien (professioneller Online-Auftritt und moderne Banking-Apps, günstige Konditionen, gut erreichbarer Kundenservice), sind seit über 10 Jahren und auch noch aktuell die derzeit besten Girokonten in Deutschland folgende 3 Angebote:

Die Konten dieser Direktbanken können Sie als Hauptkonto, Zweitkonto oder sogar Drittkonto kostenlos nutzen, sofern monatlich mindestens 700 Euro auf dem Konto eingehen.

Kleiner Tipp zur Nutzung als Zweit- oder Drittkonto: richten Sie sich einfach einen Dauerauftrag von einem anderen Konto ein mit dem Verwendungszweck „Lohn/Gehalt“.

Gute Alternativen für kostenlose Girokonten sind:

- Norisbank Girokonto

- Consorsbank Girokonto

- 1822direkt Sparkasse Girokonto

- N26 Girokonto

Starten Sie in 2023 Ihre Recherche selbst, lesen Sie Bewertungen und vergleichen Sie verschiedene Konten, bevor Sie sich entscheiden, z.B. über unseren Girokonto Vergleich. Unser Testsieger finden Sie auf Kostenloses Girokonto Vergleich.

Bestes-Girokonto-Deutschland: Finden Sie Ihr bestes Girokonto über einen Girokonto Vergleich

Welche ist die beste Bank in Deutschland?

Diese Frage lässt sich nicht wirklich beantworten, da jeder unterschiedliche Ansprüche an eine Bank hat. In verschiedenen Vergleichen wird jedoch immer wieder die Comdirect Bank genannt, da sie ein sehr gutes Preis-Leistungsverhältnis bietet. Auch die ING (ehemals ING DiBa, DiBaDu Bank) ist mit der Comdirect bezüglich günstiger Konditionen und Professionalität vergleichbar.

Welche ist die beste Direktbank?

Es gibt keine eindeutige Antwort auf diese Frage, da die beste Direktbank für jeden Kunden unterschiedlich sein kann. Jede Bank bietet verschiedene Leistungen und Konditionen und eine Bank kann für einen Kunden besser geeignet sein als die andere. Einige häufig bewertete Direktbanken sind Comdirect, DKB, ING und Capital.com, aber am besten ist es, einige für dich passende Banken zu vergleichen und dann eine Entscheidung zu treffen, die zu deinem persönlichen Bedarf passt.

Die besten kostenlosen Girokonto-Angebote haben tendenziell Direktbanken.

Welche Banken bieten ein kostenloses Girokonto an?

Es gibt viele Banken, die kostenlose Girokonten anbieten. Einige bekannte Beispiele sind DKB, Comdirect, N26, DAB Bank, ING und VW Bank. Auch viele regionale Genossenschaftsbanken und Volksbanken bieten ein kostenloses Girokonto an. Vergleichen Sie kostenlose Girokonten über den Girokonto Vergleich.

Welches ist das beste kostenlose Girokonto?

Es gibt viele verschiedene kostenlose Girokonten. Einige der beliebtesten kostenlosen Konten sind: DKB Cash, Comdirect Girokonto, N26 Girokonto, ING Girokonto und Consorsbank Girokonto. Viele dieser Konten bieten auch zusätzliche Funktionen, wie z.B. zusätzliche Kredit- oder Sparangebote.

Welche Banken sind Testsieger beim Girokonto?

Es gibt viele Banken und Direktbanken, die kostenlose Girokonten anbieten. Einige von ihnen sind möglicherweise Testsieger in verschiedenen Vergleichstests. Jeder Test ist nur so gut, wie der Ersteller des Tests das Ergebnis haben möchte. Deshalb ist es wichtig zu beachten, dass die beste Bank für eine Person möglicherweise nicht die beste für jemand anderen ist, da die Bedürfnisse und Vorlieben jedes Einzelnen unterschiedlich sind. Einige Dinge, die Sie berücksichtigen sollten, wenn Sie nach dem besten kostenlosen Girokonto suchen, sind:

- Kosten: Stellen Sie sicher, dass das Girokonto wirklich kostenlos ist und keine versteckten Gebühren hat.

- Geldautomaten: Prüfen Sie, ob es in Ihrer Nähe genügend Geldautomaten gibt, an denen Sie kostenlos Bargeld abheben können.

- Kundenservice: Achten Sie auf die Qualität des Kundenservices, insbesondere wenn Sie häufig Fragen oder Probleme haben.

- Zusätzliche Leistungen: Einige Banken bieten zusätzliche Leistungen wie Versicherungen oder Rabatte bei bestimmten Einkäufen an. Überlegen Sie, ob diese Leistungen für Sie von Nutzen sind.

Aktuelle Testsiegel von Banken und Direktbanken zum Thema Girokonto:

Auf Kontomitkreditkarte.com sind die Testsieger für die besten kostenlosen Girokonten seit Jahren die 3 Direktbanken DKB, Comdirect Bank und ING. Meine persönliche Empfehlung ist: Hauptbank Comdirect, Zweitbank ING und Drittbank DKB. Hier gehts zur Testsieger-Übersicht.

Es gibt viele Vergleichsseiten im Internet, auf denen Sie verschiedene Girokonten vergleichen und Bewertungen von Kunden lesen können, um eine bessere Vorstellung davon zu bekommen, welche Banken in Frage kommen. Es empfiehlt sich auch, direkt bei die Webseiten von mehreren Banken zu prüfen und sich über die genauen Bedingungen und Leistungen zu informieren, bevor Sie eine Entscheidung treffen. Eine Hilfe bei dieser Entscheidung kann unser Girokontorechner sein.

Was ist der Unterschied zwischen DKB, Comdirect Bank und ING?

Die DKB Bank, ING und Comdirect Bank sind alle deutsche Banken, welche ähnliche und teilweise unterschiedliche Produkte anbieten.

Die DKB (Deutsche Kreditbank AG) Bank ist eine Direktbank, die sich seit Jahren auch auf dem deutschen Markt etabliert hat. Zu den Produkten zählen Konten (DKB-Cash), Baufinanzierung, Kredite, Wertpapiere und vieles mehr. Die ING Bank ist ebenfalls eine Direktbank, die sowohl Konten wie auch Kredite anbietet. Insbesondere das große Produktsortiment im Bereich Anlageprodukte und Wertpapiere macht sie für Investoren interessant. Die Comdirect Bank, seit 2020 wieder in die Commerzbank integriert, ist hauptsächlich auf Online-Banking-Produkte spezialisiert. Sie bietet eine breite Palette von Konten und Kreditprodukten. Bei den Investments bietet sie über ihr kostenloses Wertpapierdepot eine große Auswahl an Fondspolicen, ETFs und Einzelwerten.

Was muss ich bei einem Girokonto Vergleich beachten?

Beim Vergleich von Girokonten gibt es eine Reihe von Faktoren, die Sie berücksichtigen sollten, um das Konto zu finden, das am besten zu Ihren Bedürfnissen passt, z.B.:

- Kosten: Prüfen Sie, welche Gebühren und Entgelte für unterschiedliche Kontofunktionen und -services anfallen.

- Leistungen: Vergleichen Sie die verschiedenen Banken bezüglich der zusätzlichen Dienste sowie der Verfügbarkeit der Bankautomaten.

- Sicherheit: Erkundigen Sie sich über die Sicherheitsstandards der einzelnen Banken.

- Service und Kundenunterstützung: Überprüfen Sie, ob es eine verfügbare Hotline, E-Mail- und Chat-Support gibt.

- Kontoumzug: Erfragen Sie bei der jeweiligen Bank, wie der Kontoumzug von einem anderen Konto auf das neue Girokonto erfolgen kann.

Girokonto mit Prämie, Gutschrift oder Startguthaben wählen?

Ein Girokonto mit Prämie ist ein Girokonto, bei dem Sie von der Bank einen Bonus erhalten, wenn Sie das Konto eröffnen oder bestimmte Bedingungen erfüllen. In der Regel erhalten nur Neukunden eine Prämie. Die Prämie kann in Form von Bargeld, Sachleistungen oder Dienstleistungen angeboten werden. Beispiele für Prämien, die von Girokonten angeboten werden, sind:

- Bargeldprämie: Sie erhalten eine bestimmte Summe Geld – oft „Startguthaben“ genannt, wenn Sie das Girokonto eröffnen oder bestimmte Bedingungen erfüllen.

- Sachleistungen: Sie erhalten zum Beispiel eine Kreditkarte oder einen Prämienscheck, wenn Sie das Girokonto eröffnen oder bestimmte Bedingungen erfüllen.

- Dienstleistungen: Sie erhalten zum Beispiel eine kostenlose Reiseversicherung oder ein Gratis-Abo für ein Online-Magazin, wenn Sie das Girokonto eröffnen oder bestimmte Bedingungen erfüllen.

Es ist wichtig, dass Sie die Bedingungen für die Prämie sorgfältig lesen und verstehen, bevor Sie ein Girokonto mit Prämie eröffnen. In manchen Fällen müssen Sie zum Beispiel eine bestimmte Summe Geld auf das Girokonto einzahlen oder eine bestimmte Anzahl von Überweisungen tätigen, um die Prämie zu erhalten. Es ist auch wichtig, dass Sie die Kosten des Girokontos vergleichen und sicherstellen, dass es für Sie das günstigste Konto ist, auch wenn es eine Prämie gibt. Denn später können Kosten beim Girokonto entstehen. Dann würde auch nicht die Anfangs erhaltene Prämie nützen.

Noch vor 2 bis 3 Jahren waren üppige Startguthaben für die Neueröffnung von einem Girokonto bei Banken von 100 bis 200 Euro die Regel. Heutzutage können Kunden froh sein, wenn es überhaupt eine Prämie gibt. Aktuell (Stand 05.01.2023) bietet die ING für Neukunden ein Gutschrift von 50 € an, wenn Sie kostenlose Gehaltskonto mit gratis VISA Card eröffnen. Die ING ist in 2022 zum 16. Mal in Folge Testsieger geworden und darf sich als Deutschlands beliebteste Bank“ bezeichnen (Wirtschaftsmagazin €uro, Ausgabe 05/2022) –> hier geht es zur ING.

Was ist der Unterschied zwischen Filialbank und Direktbank?

Der grundlegendste Unterschied zwischen einer Direktbank und einer Filialbank besteht darin, dass eine Direktbank keine physischen Standorte hat und somit komplett digital basiert ist. Eine Filialbank hingegen hat obligatorisch einen physischen Standort und hat dort ein Filialnetzwerk errichtet.

Des Weiteren haben Direktbanken tendenziell niedrigere Gebühren als traditionelle Filialbanken und ermöglichen den Kunden die Möglichkeit, ihr Kontoguthaben über verschiedene Online-und Mobile Banking-Tools zu verwalten. Sie bieten normalerweise auch ein breites Spektrum an Online-Investment-Optionen.

Im Gegensatz dazu bieten Filialbanken in der Regel ein breiteres Spektrum an Bankprodukten wie Hypotheken, Baufinanzierungen und private Kreditkarten an, die Kunden in Kontakt mit einem Banker bringen, der bei Bedarf weitere Beratung und Unterstützung leisten kann. Darüber hinaus bieten Filialbanken eine Vielzahl von persönlichen Beratungsdiensten, einschließlich der beratenden Beratung, Finanzanalyse und Vermögensplanung.

Lohnt sich noch ein Girokonto bei einer Filialbank?

Es kommt darauf an, welche Dienstleistungen Sie von einer Bank erwarten und ob eine Filialbank in der Lage ist, diese Dienstleistungen anzubieten. Im Vergleich zu Online-Banken oder Direktbanken haben Filialbanken den Vorteil, dass sie eine persönliche Beratung und Betreuung vor Ort anbieten können. Heutzutage kann das jede Direktbank sogar genauso gut, wenn nicht sogar besser, weil die Hotline bei einigen Direktbanken fast stets erreichbar ist, wie z.B. bei der Comdirect Bank.

Persönliche Beratung kann für viele Menschen wichtig sein, insbesondere wenn sie unsicher sind, welches Finanzprodukt für sie am besten geeignet ist oder wenn sie Fragen zu ihren Finanzen haben. Allerdings haben Filialbanken auch Nachteile, zum Beispiel sind ihre Öffnungszeiten (wie z.B. Freitags bis 13Uhr) in der Regel begrenzter als die von Online-Banken und sie können auch teurer sein, da sie höhere Betriebskosten haben. Letztendlich hängt die Entscheidung, ob sich eine Filialbank für Sie lohnt, von Ihren individuellen Bedürfnissen und Vorlieben ab.

Zusammenfassend: Ein Girokonto bei einer Filialbank ist heutzutage kaum noch notwendig.

Wozu benötige ich ein Girokonto?

Ein Girokonto ist ein Konto bei einer Bank, Direktbank, Sparkasse, Volksbank, Raiffeisenbank oder PSD-Bank, auf das Geldeingänge und -ausgänge verbucht werden. Ein Girokonto wird in der Regel zum Bezahlen von Rechnungen, zum Empfangen von Lohn und Gehalt oder Renten und zum Abheben von Bargeld am Bankautomaten genutzt.

In Deutschland ist es auch üblich, dass man für viele Dienstleistungen, zum Beispiel den Abschluss eines Mobilfunkvertrags oder den Abschluss eines Mietvertrags, ein Girokonto benötigt. Ein Girokonto ist also ein wichtiger Bestandteil des täglichen Lebens und wird in der Regel von den meisten Menschen benötigt.

Ein Girokonto bietet in der Regel folgende Funktionen, welche je nach Bank auch mit Kosten verbunden sein können:

- Geldeingänge: Auf das Girokonto werden Geldeingänge, wie zum Beispiel Gehalt oder Miete, verbucht.

- Geldausgänge: Von dem Girokonto können Geldausgänge, wie zum Beispiel Rechnungen oder Einkäufe, getätigt werden.

- Bargeldabhebungen: Mit einer Girokarte oder einer Bankkarte können Sie an Geldautomaten Bargeld abheben.

- Überweisungen: Sie können von Ihrem Girokonto aus Überweisungen an andere Bankkonten tätigen.

- Bezahlen: Sie können mit Girocards, Bankkarten, Kreditkarten deutschlandweit und weltweit bargeldlos bezahlen.

- Reservieren: Sie können mit Debitkarten und Kreditkarten Hotels buchen und Mietwagen reservieren

- Daueraufträge: Sie können Daueraufträge einrichten, um regelmäßige Zahlungen, wie zum Beispiel Miete oder Versicherungen, von Ihrem Girokonto aus zu tätigen.

- Dispokredit: mit einem Dispokredit können Sie kurzfristig finanzielle Engpässe überbrücken

- Sparpläne: Sparpläne von anderen Konten werden i.d.R vom Girokonto abgebucht

- Grundlage für Depotkonto: Zwischen Wertpapierdepot und Girokonto steht i.d.R. ein Verrechnungskonto

- Kontoauszüge: Sie können regelmäßig Kontoauszüge anfordern, auf denen alle Ein- und Ausgänge aufgelistet sind.

- Online-Banking: Bei allen Girokonten ist es heutzutage möglich, über ein Online-Banking-Portal auf das Konto zuzugreifen und finanzielle Transaktionen durchzuführen.

Welche Vorteile hat eine Debitkarte im Vergleich zur Kreditkarte beim Girokonto?

Nahezu alle Direktbanken, wie z.B. die DKB, Comdirect oder ING haben die kostenlose Kreditkarte als Charge-Karte mit monatlicher gesammelter Abrechnung ausgetauscht zugunsten einer Debitkarte. Oft wird diese als Visa-Debit Card ausgegeben.

Eine Debitkarte hat mehrere Vorteile im Vergleich zu einer Kreditkarte:

- Eine Debitkarte bietet eine größere Flexibilität als eine Kreditkarte. Da Geld sofort von der Bankkarte abgebucht wird, müssen Sie nicht auf eine Verzögerung warten, um die Rechnung zu bezahlen.

- Debitkarten haben in der Regel keine jährlichen Gebühren oder Kreditprüfungen, was sie sehr kostengünstig macht.

- Da Sie nur das Girokonto verwenden, vom dem das Geld abgebucht wird, ist es transparenter als eine Kreditkarte, weil Sie nur so viel bezahlen, wie Guthaben auf Ihrem Girokonto vorhanden ist

- Mit einer Debitkarte können Sie Ihr Konto selbst überwachen und Ihre Ausgaben besser verfolgen.

Lohnt sich ein Girokonto-Wechsel?

Ob es sich lohnt ein Girokonto zu wechseln, hängt davon ab, welche Art von Girokonto Sie derzeit haben und wofür Sie es verwenden. Wenn Sie ein Girokonto bei einer Bank oder Sparkasse Ihrer Wahl haben und mit den Konditionen zufrieden sind, besteht normalerweise kein Grund, das Konto zu wechseln. Wenn Sie allerdings auf der Suche nach einer neuen Girokonto-Option sind, kann es sich sehr wohl lohnen, ein Girokonto zu wechseln.

Es ist wichtig, sich die Konditionen eines neuen Girokontos genau anzusehen, bevor Sie sich entscheiden, die Bank zu wechseln. Es kann auch hilfreich sein, Kundenbewertungen und Vergleiche anderer Banken einzuholen, um sicherzustellen, dass Sie das Beste aus Ihrem Girokonto machen.

Welche Kosten können beim Girokonto entstehen?

Folgende Kosten können bei einem Girokonto entstehen

- Kontoführungsgebühren

- Kosten für Überweisungen und Daueraufträge

- Gebühren beim Abheben von Bargeld

- Kosten für den Einsatz von Kreditkarten, Bankkarten oder Debitkarten

- Auslandsgebühren: Wenn Kunden Auslandszahlungen oder Geldabhebungen mit ihrer Kreditkarte tätigen, können Gebühren anfallen.

- Kosten für Sonderservices, z. B. Auszüge per Post oder Zusendung von Kontoauszügen per E-Mail

- Negativzinsen für die Nutzung des Dispokredits

- Überziehungszinsen, wenn über den Dispokredit hinzu überzogen wird

- Rücklastschriften

Kontoführungsgebühren: viele Kreditinstitute erheben Kontoführungsgebühren für Girokonten. Diese Gebühren können sowohl einmalig als auch monatlich erhoben werden.

Gebühren für Zahlungen: Einige Banken erheben Gebühren für bestimmte Zahlungen. Beispiele dafür sind Überweisungen oder Online-Zahlungen.

Kreditkarten- und Geldautomatengebühren: In einigen Fällen können Banken Gebühren für Einkäufe mit einer Kreditkarte oder für Geldabhebungen an Geldautomaten erheben.

Wie viel Geld kann man sparen, wenn man das Girokonto wechselt?

Es ist schwierig, pauschal zu sagen, wie viel Geld Sie sparen können, wenn Sie Ihr Girokonto wechseln, da dies von verschiedenen Faktoren abhängt, wie zum Beispiel:

- Konditionen und Grundgebühr des neuen Kontos

- Konditionen und Gebühren des alten Kontos

- Einsparungen, die Sie durch die Nutzung des neuen Kontos erzielen (z.B. durch günstigere Bargeldabhebungen oder weniger Überziehungszinsen)

- Kosten, die mit dem Wechsel des Kontos verbunden sind (z.B. Gebühren für die Kündigung des alten Kontos oder für die Eröffnung des neuen Kontos)

Um herauszufinden, wie viel Gebühren und Kosten Sie sparen können, indem Sie Ihr Girokonto wechseln, empfehlen wir Ihnen, die Konditionen und Gebühren von verschiedenen Anbietern über einen Girokontorechner zu vergleichen und die möglichen Einsparungen sorgfältig zu berechnen.

Grundgebühren für ein Girokonto können leicht 5 bis 15 Euro pro Monat und bis zu 60 bis 180 Euro pro Jahr betragen, wenn die falsche Bank oder das falsche Girokontomodell gewählt wurde. Hinzu können Gebühren für Karten (Girocard, Kreditkarte, Bankkarte, SparkassenCard) und Transaktionen für Überweisungen kommen.

Aktuell kann bei den meisten Banken und Direktbanken die Grundgebühr für das Konto umgangen werden, wenn ein monatlicher Geldeingang ab ca. 700 Euro auf dem Girokonto zu verzeichnen ist.

In Summe kann die Einsparung pro Jahr und pro Girokonto ca. 50 bis 250 Euro betragen, wenn Sie zu einem günstigeren Girokonto wechseln.

Welche Schritte sind notwendig, um ein Girokonto zu eröffnen?

Um ein Girokonto zu eröffnen, gibt es in der Regel folgende Schritte, die Sie beachten sollten:

- Suchen Sie sich eine Bank oder einen Anbieter aus, der das Girokonto anbietet, das Ihren Bedürfnissen entspricht. Vergleichen Sie die verschiedenen Angebote und beachten Sie auch eventuelle Gebühren und Zusatzleistungen.

- Sammeln Sie die erforderlichen Unterlagen zusammen, die Sie für die Eröffnung des Kontos benötigen. Dazu gehören in der Regel ein amtlicher Lichtbildausweis (z.B. Personalausweis oder Reisepass) und ein Nachweis über Ihre Anschrift (z.B. Meldebestätigung oder Stromrechnung).

- Stellen Sie den Antrag auf Eröffnung des Girokontos. Sie können dies entweder online, per Post oder in einer Filiale der Bank tun. In der Regel müssen Sie dafür ein Antragsformular ausfüllen und die erforderlichen Unterlagen einreichen.

- Wenn Sie das Girokonto online eröffnen, können Sie heutzutage bei den meisten Banken und Direktbanken dies über Video-Ident-Verfahren durchführen. Damit ist das Girokonto innerhalb weniger Minuten eröffnet.

- Wenn Sie das Girokonto online eröffnen, können auch die Option PostIdent-Verfahren wählen, wo Sie sich innerhalb einer Postfiliale legitimieren müssen.

- Warten Sie auf die Bestätigung der Bank. Sobald die Bank Ihren Antrag bearbeitet hat, erhalten Sie in der Regel eine Bestätigung per Post oder per E-Mail, in der die weiteren Schritte zur Aktivierung des Kontos erklärt werden.

- Aktivieren Sie das Konto. In der Regel müssen Sie dazu eine TAN (Transaktionsnummer) eingeben, die Ihnen von der Bank zugesandt wurde, oder einen Brief mit einem Aktivierungscode an eine von Ihnen angegebene Adresse schicken.

- Nutzen Sie Ihr neues Girokonto. Sobald das Konto aktiviert ist, können Sie damit Geld einzahlen, Überweisungen tätigen und Bargeld abheben. Stellen Sie sicher, dass Sie sich über die genauen Bedingungen und Leistungen des Kontos informiert haben, um sicherzustellen, dass Sie es effektiv nutzen können.

Ist das Video-Ident-Verfahren bei der Online-Kontoeröffnung sicher?

Das Video-Ident-Verfahren ist eine Methode, bei der Sie sich online mithilfe eines Videos für einen Dienst oder ein Produkt (wie z.B. Girokonto) legitimieren können. Das Verfahren wird verwendet, um Ihnen in kurzer Zeit online ein Girokonto zu eröffnen.

Um das Video-Ident-Verfahren durchzuführen, müssen Sie in der Regel einen Lichtbildausweis (Personalausweis oder Reisepass) vorzeigen und sich gegenüber von der Bank autorisierten Personen mithilfe der Webcam Ihres Computers oder Ihres mobilen Geräts identifizieren.

Das Video-Ident-Verfahren ist in der Regel sehr sicher, da es von vielen Banken und anderen Unternehmen verwendet wird, um sicherzustellen, dass die Person, die sich online identifiziert, tatsächlich diejenige ist, die sie vorgibt zu sein. In der Regel wird das Video-Ident-Verfahren von einem unabhängigen Unternehmen durchgeführt, das auf die Identitätsprüfung über das Internet spezialisiert ist. Die Unternehmen, die das Video-Ident-Verfahren anbieten, sind in der Regel nach den höchsten Sicherheitsstandards offiziell zertifiziert und verfügen über umfangreiche Maßnahmen zum Schutz der Privatsphäre und der Sicherheit der Nutzer.

Das Video-Ident-Verfahren ist damit eine sichere und bequeme Möglichkeit, um sich schnell online auszuweisen, ohne dass Sie persönlich zu einer Bankfiliale, Postfiliale oder einer anderen Einrichtung gehen müssen.