Bei einem einzelnen Girokonto können schnell 100 bis 150 Euro an Kosten pro Jahr zusammenkommen: monatliche Grundgebühr, Buchungsposten für Überweisungen, Lastschriften oder Daueraufträge, Gebühren für das Bargeld abheben oder eine Jahresgebühr für die Girocard oder Kreditkarte.

Wenn du in deiner Familie weitere kostenpflichtige Girokonten führst, liegt das Einsparpotenzial in nur wenigen Jahren bei einigen tausend Euros. Zeit, dass du dir über die Kosten im Klaren bist und eventuell noch heute zu einem kostenlosen Girokonto wechselst!?

Welche Arten von Kosten gibt es beim Girokonto?

Girokonten sind in der Nutzung für dich nicht per se kostenlos, da sie bei der Bank nachvollziehbare Kosten für die Unternehmensführung, regulatorische Anforderungen, Lizenzen und Transaktionsgebühren verursachen. In der Regel sind mit einem Girokonto folgende Gebühren verbunden, die dir die Bank in Rechnung stellen kann, aber nicht muss:

- Grundgebühr: Feste monatliche Kontoführungsgebühr für die Benutzung des Girokontos

- Kartengebühren: Fest jährliche Gebühr für die Girocard und die optionale Kreditkarte

- Variable Gebühren: Buchungsgebühren je Posten für eine beleglose oder beleghafte Überweisung, einen Dauerauftrag, eine Lastschrift oder das Ein- und Auszahlen von Bargeld am Bankschalter oder am Bankautomaten.

- Zinskosten: Wenn dir die Bank auf dem Konto einen Dispokreditrahmen eingerichtet hat, kannst du das Konto bis zu diesem Betrag ohne erneute Bestätigung überziehen, also im Minus führen. Für den in Anspruch genommenen Dispokredit werden Zinsen fällig, die dir taggenau abgerechnet werden.

- Weitere Gebühren: Ausserdem können einmalige Kosten entstehen, für z.B. Ausstellung einer Ersatzkarte bei Kartenverlust, Vergabe einer neuen PIN oder Erstellung von Kontoauszügen als Kopie

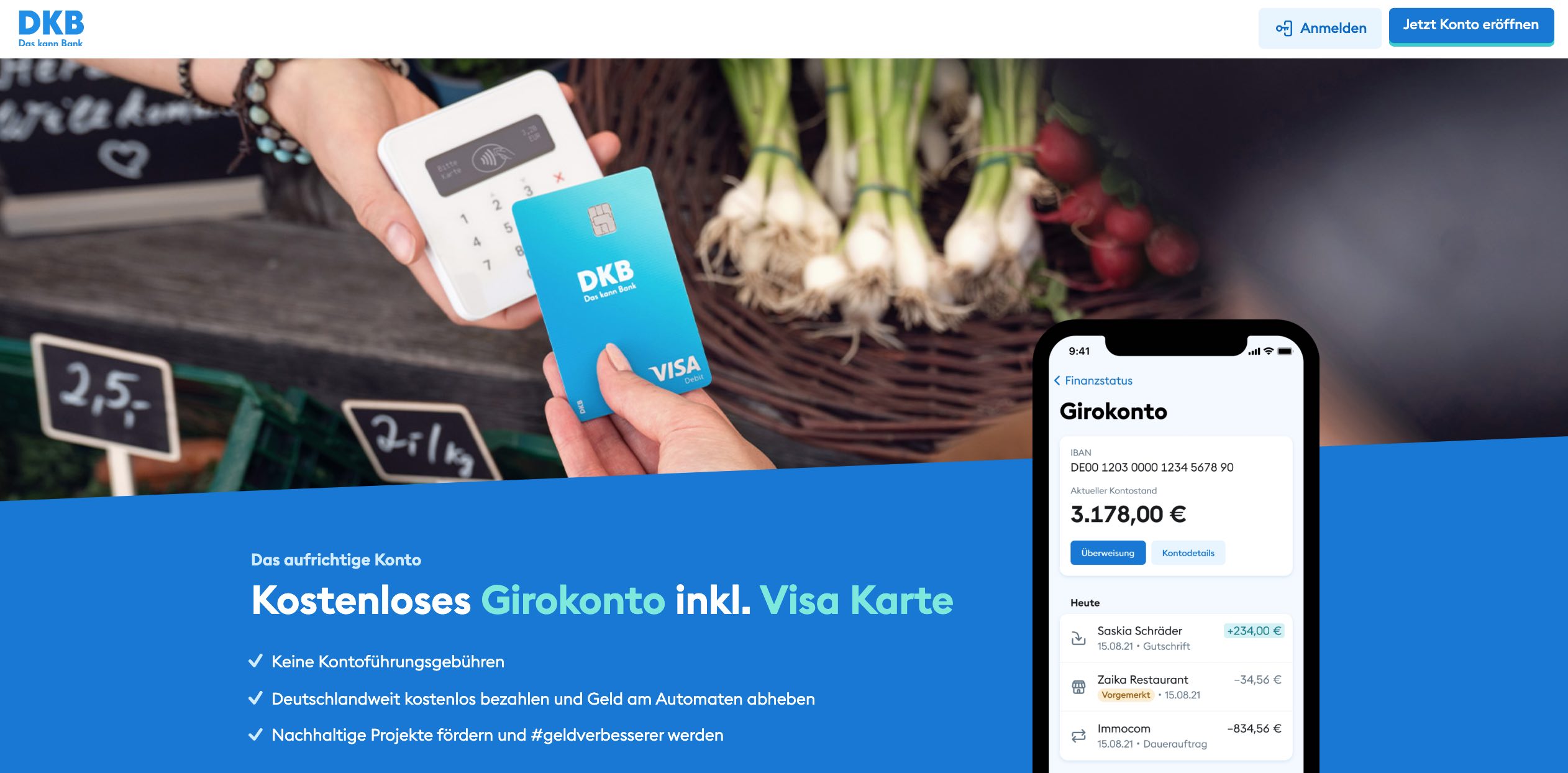

Werbung für das kostenlose DKB-Girokonto inkl. Visa-Kreditkarte (Quelle: DKB.de)

Welche Kosten können beim Girokonto anfallen?

- Monatliche Grundgebühr: 0 bis 15 Euro

- Jahresgebühr für die Girocard: 0 bis 10 Euro

- Jahresgebühr für die Kreditkarte: 0 bis 60 Euro

- Gebühren pro Buchungsposten: 0 bis 2 Euro

- Gebühren für mTAN: 0 bis 50 Cent

- Gebühren für Bargeld abheben: 0 bis 5 Euro

- Gebühren für Ersatzkarten: 0 bis 10 Euro

Dennoch bieten viele Banken kostenlose Girokonten an, um dich als Kunden zu gewinnen und auch langfristig zu halten, wie zum Beispiel folgende Testsieger für kostenlose Kontoführung:

Testsieger Kostenloses Girokonto ►

Die Bank kompensiert diese Ausgaben über zukünftige Einnahmen aus weiteren Bankdienstleistungen wie z.B. durch einem in Anspruch genommenen Dispokredit, Provisionen durch die Benutzung der Kreditkarte oder durch getätigte Wertpapiertransaktionen über das zusätzliche Depotkonto oder Zinsarbitrage-Geschäfte durch aufgenommene Kredite in Form von Ratenkrediten oder Baufinanzierung.

Wie hoch ist die monatliche Kontoführungsgebühr?

Banken erlassen dir diese Grundgebühr, wenn du wiederkehrende pro Monat einen bestimmten Geldbetrag von z.B. 700€ oder 1200 € auf dem Konto eingehen lässt. Gewöhnlich sind das regelmässige Geldeingänge wie Lohn, Gehalt, Sold, Unterhalt oder Pension bzw. Rente.

Wenn du vorhast, das Konto sowieso als Hauptkonto zu führen, kann dir der zwingende Geldeingang für die kostenfreie Kontoführung egal sein. Wenn du es aber als Zweit- oder sogar Drittkonto ohne regelmässige Geldeingänge führen möchtest, musst du darauf achten, dass die Kontoführung auch ohne einen regelmässigen Geldeingang kostenfrei bleibt. Diese Art von Kondition wird als „Bedingungslos kostenlose Kontoführung“ bezeichnet.

Achte beim Girokonto Vergleich auch auf vermeintliche Lockvogel-Angebote mit einer gratis Kontoführung in den ersten Monaten, wie es leider immer wieder bei einigen Banken zu sehen ist. Beispiel Deutsche Bank für das AktivKonto im April 2018: „Für Neukunden: 0,00 EUR pro Monat bis 30.09.2018, danach 5,90 EUR monatlicher Grundpreis.“ Denn was nützen dir die ersten paar Monate an gebührenfreier Kontoführung, wenn du danach kräftig zur Kasse gebeten wirst? Bestandskunden werden demnach mit einer Gebühr bestraft, dass sie bei der Deutschen Bank bleiben. Warum solltest du das tun?

Im Jahr 2021 ist nahezu jedes Girokonto online-fähig, kann also komplett über das Internet geführt werden – egal ob bei Filialbanken oder Direktbanken. Wann hast du das letzte Mal eine Bankfiliale von innen gesehen und ein zielführendes Gespräch mit deinem zuständigen Bankberater geführt? Brauchst du eine Bank mit Filialen? Eher nein? Dann kann eine Direktbank die richtige Wahl sein.

Du wirst besonders bei Filialbanken und Sparkassen das Phänomen finden, dass ein sogenanntes „Online-Konto“ meist das kostengünstigste bzw. komplett kostenlos ist. Hierbei sind besonderes hohe Gebühren fällig, wenn du Services nutzen möchtest, die mit der Nutzung der Bankfiliale zu tun haben, wie z.B. die Abgabe von beleghaften Überweisungen am Bankschalter.

Banken und Sparkassen haben immer weniger Interesse, dass du ihre teuren Filialen für standardisierte Vorgänge wie nur das Ein- und Auszahlen von Bargeld nutzt. Bei einer persönlichen (Anlage-)Beratung sieht das schon wieder anders aus, da hier provisionsstarke Produkte- und Dienstleistungen verkauft werden können.

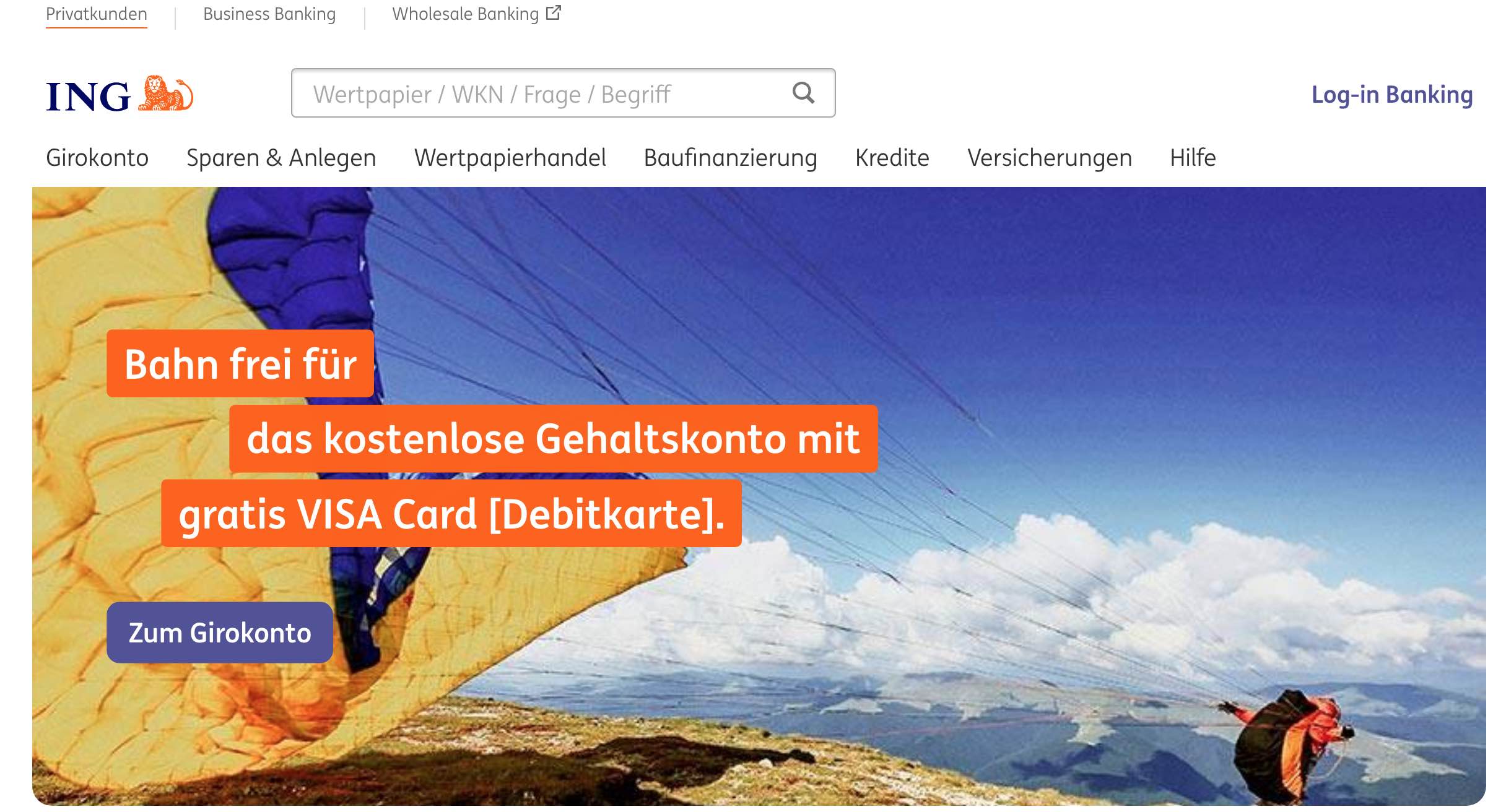

Werbung für das kostenlose Girokonto der ING: Kostenlose Kontoführung ist nur bei einem monatlichen Geldeingang ab 700€ möglich. (Quelle: ING.de)

Wähle ein dauerhaft kostenloses Girokonto:

- Wähle ein Girokonto, dass für dich unabhängig von deinem Alter und deiner Einkommenssituation kostenfrei bleibt

- Mache einen Bogen um Lockangebote, wie günstigere Preise für die ersten Monate oder und Girokonten mit einem sehr hohen Bonus bei Kontoeröffnung, um für die nächsten Jahre eine Kontoführungsgebühr zahlen zu müssen

- Daher bieten sich bedingungslos kostenlose Girokonten ohne einen monatlichen Mindestgeldeingang an. Solche Konten kannst du perfekt als zweites oder drittes Konto neben deinem Hauptkonto führen

Was kosten Überweisungen, Daueraufträge und Lastschriften?

Neben einem möglichen Basispreis für die Kontonutzung können weitere variable Kosten für die Buchungsposten auf dich zukommen. Vor allem bei Girokonten mit vielen monatlichen Transaktionen können Kosten pro Überweisung, Dauerauftrag sowie Ein- und Auszahlungen zur Kostenfalle werden.

Achte deshalb beim Girokonto Vergleich darauf, dass Transaktionen wie Gutschriften, SEPA-Überweisungen, Abbuchungen, Lastschriften oder Daueraufträge dauerhaft gebührenfrei sind. Denn diese wenigen Cents pro Transaktion können sich bei einer hohen Anzahl an Kontobewegungen schnell auf 10 bis 20 Euro pro Monat summieren.

Auch Abhebungen am falschen Geldautomaten können dich viele Euros pro Monat kosten, wenn du das falsche Girokonto besitzt bzw. du mit der falschen Karte Geld abhebst.

Kennst du wirklich die Anzahl deiner monatlichen Kontobewegungen, die sich aus Gutschriften und Abbuchungen in Form einer Lastschrift, Geld abheben am Automaten oder Kartenzahlungen ergeben können? Wenn nein, solltest du um Kontoangebote mit einer bestimmten kostenlosen Freigrenze an monatlichen Kontobewegungen einen grossen Bogen machen.

Auch wenn vielleicht die Buchungsposten an sich kostenfrei sind, können mit dem Versand der mobilen Transaktionsnummer (mTAN) per SMS auf das Handy Kosten entstehen, um die Transaktion überhaupt auszulösen. Alternative kostenfreie TAN-Verfahren über kostenlose Banking-Apps können für dich hier die Lösung sein. So hat beispielsweise die Comdirect Bank zum 1. September 2018 auf das gebührenfreie photoTAN-Verfahren umgestellt.

Wähle Girokonto ohne variable Kosten

- Wähle ein Girokonto, bei dem Buchungsposten dauerhaft und unbegrenzt kostenlos sind

- Vermeide oft kostenpflichtige mTANs per SMS und nutze kostenlose photoTAN-Verfahren per Banking-App

- Vermeide Girokonten mit bestimmten Kontingenten an kostenlosen Buchungsposten pro Monat

Wähle die richtige Karte (Girocard, Kreditkarte) zum Geld abheben am Bannkkautomaten

Wie hoch ist die jährliche Gebühr für die Girocard?

Insbesondere in Deutschland wird ein Girokonto standardmässig mit einer Girocard (Bankkarte, SparkassenCard) angeboten. Die frühere Bezeichnung „EC-Karte“ wird heute nur noch umgangssprachlich verwendet. Ausgegeben wird die Girocard von den Kreditgesellschaften MasterCard als MaestroCard oder von Visa als V Pay Card.

Die Girocard erfüllt beim Girokonto mehrere Funktionen, sowohl für bargeldlose als auch für Bargeld-basierende Transaktionen.

Neben einer typischen Bargeldzahlung kannst du im Einzelhandel, Supermärkten, Restaurants, in Taxis oder Hotels an einem festen oder mobilen Kartenterminal mit der Girocard bezahlen. Entweder über die Eingabe der 4-stelligen PIN-Nummer oder durch Unterschrift.

Viele Geschäfte im Einzelhandel akzeptieren noch immer keine Kreditkarte als Zahlungsmittel, da mit ihr höhere Kosten verbunden sind, die sie an Banken und Kreditkartenanbieter bezahlen müssen. In Deutschland werden deshalb deine Zahlungsmöglichkeit ohne Girocard eingeschränkt sein.

Beim Online-Shoppen im Internet kommt nur das Girokonto selbst, jedoch nicht die Girocard zum Einsatz. Hierbei muss für einen Kauf über die Zahlungsvariante „Lastschrift / Einzugsermächtigung“ nur die IBAN angegeben werden.

Eine weitere wichtige Funktion erfüllt die Girocard bei der Bargeldversorgung im In- und Ausland. In Deutschland kannst du mit der Girocard an Geldautomaten kostenlos Bargeld abheben, wenn du das jeweilige Bankautomatennetz benutzt der Großbanken, Direktbanken, Genossenschaftsbanken und Sparkassen nutzt.

Zusätzlich hast du mit der Girocard in vielen Supermärkten und Baumärkten die Möglichkeit, an der Kasse ab einem Einkauf von 20 Euro zusätzlich Bargeld abzuheben. Ideal, wenn du sowieso mit der Girocard bezahlen möchtest. In der Regel fragen dich viele KassiererInnen, ob „du noch Bargeld mitnehmen möchtest“.

Girocard als Hauptfunktion beim Girokonto

- Wähle ein Girokonto mit kostenloser Girocard

- Achte beim Geld abheben mit der Girocard darauf, dass du die richtigen Geldautomaten benutzt

- Nutze beim Einkaufen im Einzelhandel die Girocard zum bequemen und zeitsparenden Geld abheben

Wie hoch ist die Jahresgebühr für die Kreditkarte?

Neben der essentiell notwendigen Girocard macht die Kreditkarte das Girokonto komplett. Mit einer Kreditkarte hast du beim Einkaufen im Einzelhandel oder im Internet sowie beim Geld abheben weitaus mehr Möglichkeiten als mit der Girocard.

Vor allem beim Online-Shoppen bist du mit Kreditkarte flexibel: Eine Standard-Bezahlmethode ist in Shops noch immer die Kreditkarte. Beim Urlaub buchen oder dem Hotel reservieren über das Internet ist die Kreditkarte oft die einzige Möglichkeit.

Auch beim Mietwagen buchen spielt die Kreditkarte eine entscheidende Rolle, um z.B. die Sicherheitsleistung auf der Karte zu blockieren und später bei Rückgabe des Autos wieder freizugeben.

Beim Girokonto kann die Kreditkarte entscheidend sein, wenn es um die günstige Bargeldversorgung im In- und Ausland geht. Vor allem in Ländern ohne Euro-Währung wird die Kreditkarte zum treuen Begleiter, um lokale Währungen fair und günstig an Geldautomaten abheben zu können.

Das optimale Girokonto besteht also aus einem Kartendoppel, der Girocard und der Kreditkarte. Beide Karten sollten für dich möglichst dauerhaft kostenlos sein.

Die Kreditkarte wird je nach Bank und Girokonto in Form einer Visa Card oder MasterCard Kreditkarte ausgegeben.

Bei der Kreditkarte handelt es sich bei den Kontopaketen normalerweise entweder um eine Debit-Kreditkarte (Beträge werden sofort dem Girokonto belastet) oder eine Charge-Kreditkarte (Beträge werden einen Monat lang auf dem Kreditkartenkonto gesammelt und dann dem Girokonto belastet).

Die Wahl hast du beim Girokonto-Antrag nicht – es wird von der Bank vorgegeben. Auch können dir diese zwei Arten von Kreditkarten können dir beim Girokonto Vergleich relativ egal sein. Denn ich empfehle dir generell, nie den Kreditrahmen einer Kreditkarte in Anspruch zu nehmen, also die gesammelten Beträge in Raten zurückzuzahlen. Denn die Zinsen auf der Kreditkarte sind in der Regel deutlich höher als wenn du das Geld über den Dispokredit nutzen würdest.

Kreditkarte macht das Girokonto komplett

- Wähle ein Girokonto mit einer dauerhaft kostenlosen Kreditkarte

- Mit einer Kreditkarte hast du mehr Möglichkeiten beim Bezahlen im Einzelhandel und im Internet sowie beim Bargeld abheben im In- und Ausland

- Kreditkarte als Visa oder MasterCard ist egal

- Kreditkarte als Debit Card optimal für Transparenz (sofortige Abbuchung vom Girokonto)

- Kreditkarte als Charge Card optimal, um alle Beträge monatlich zu sammeln

Ist das Bargeld abheben im In- und Ausland gebührenfrei?

Die Deutschen lieben das Bargeld und vor allem das Bezahlen mit Bargeld. Im Jahr 2017 nutzten noch 74 Prozent der Konsumenten für ihre Einkäufe Euro-Scheine und -Münzen (Studie Bundesbank, 2018). Das liegt vor allem auch daran, dass du als Käufer oft gar keine andere Wahl hast, als mit Bargeld zu bezahlen, wie z.B. der Einkauf beim Bäcker. Mobile Payment für kleinere Summen hat sich in Deutschland noch nicht in dem Maße durchgesetzt, wie es z.B. in den USA, Norwegen oder Schweden der Fall ist.

Vielleicht möchtest du aber auch gar nicht jeden Einkauf einzeln mit einer Karte bezahlen und einfach weniger transparent sein für die Bank, den Partner oder die Behörden? Dann hilft nur der Gang zum Geldautomaten.

Bargeld bleibt also auch für die nächsten Jahre das beliebteste Zahlungsmittel der Deutschen. Daher ist es wichtig, dass du möglichst bequem und ohne dafür extra Gebühren zahlen zu müssen an Bargeld kommst.

In Deutschland stehen dir ca. 58.000 Geldautomaten zum Geld abheben zur Verfügung (Quelle: Bankenverband, 2016). Die Frage ist nun, an welchem Automaten für dich das Abheben gebührenfrei ist? Das hängt von der jeweiligen Bank ab, bei dem du das Girokonto führst. Denn in Deutschland gibt es vor allem 4 grosse Geldautomatennetz-Betreiber:

- Cash-Group mit ca. 9.000 Automaten: Ein Verbund aus den grössten privaten Geschäftsbanken wie Deutsche Bank (inkl. Berliner Bank, Postbank, Norisbank), HypoVereinsbank / UniCredit und Commerzbank (inkl. Comdirect Bank).

- CashPool mit ca. 2.900 Automaten: Ein Verbund aus kleineren privaten Geschäftsbanken wie TARGOBANK, Santander Bank, BB Bank, Degussa Bank sowie den Sparda-Banken.

- SparkassenNetz mit ca. 25.000 Automaten: Der Verbund an Sparkassenautomaten aller deutschen Sparkassen.

- BankCard ServiceNetz mit ca. 19.500 Automaten: Der Verbund an Automaten aller Volks- und Raiffeisenbanken.

Bei den Bankautomaten gehen die Banken und Sparkassen offensichtlich getrennte Wege. Du solltest dich beim Girokonto Vergleich und der Auswahl des Kontos deshalb fragen, welches Automatennetz du am ehesten bequem nutzen kannst. Welche Automaten welcher Banken befinden sich in deiner Nähe?

Zusätzlich zum Bankautomaten hat sich in den letzten Jahren eine neue Möglichkeit ergeben, gebührenfrei an Bargeld zu kommen. Nahezu alle Banken bieten den Service an, dass du dir an der Kasse in Tankstellen, in Supermärkten oder Baumärkten extra bis zu 200 Euro auszahlen lassen kannst. Voraussetzung dafür ist, dass dein Einkauf über 20 Euro liegt und du bargeldlos mit der Girocard bezahlst.

Auch beim Reisen in Ländern mit anderen Währungen als den Euro kannst du über das Abheben am Geldautomaten mit der Kreditkarte zum täglichen Wechselkurs im Gegensatz zu teuren Wechselstuben hohe Gebühren sparen.

Kostenlos Bargeld abheben macht das Girokonto komplett

- Wähle ein Girokonto mit flexibler, bequemer und kostenloser Bargeldversorgung im In- und Ausland

- Wähle ein Girokonto, mit dem du in der Nähe deines Wohnorts stets kostenfrei an Bargeld kommst (verschiedene Geldautomaten-Netze)

- Habe optimal 2 Girokonten mit je einer Girocard und Kreditkarte, falls eine Karte im In- oder Ausland nicht funktioniert

- Nutze im Ausland die Girocard oder Kreditkarte zum Geld abheben und keine Wechselstuben

Wie hoch sind die Zinsen beim Dispokredit?

Der Dispokredit kommt zum Einsatz, wenn dein Girokonto kein Guthaben mehr aufweist. Wenn dein Konto nun kein Haben („Guthaben“) mehr aufweist und es ins Soll („Minus“) rutscht, nimmst du automatisch den Dispokredit in Anspruch. Dabei stellt dir die Bank exakt die Tage in Rechnung, in denen du das Konto im Soll geführt hast. Dispozinsen werden immer quartalsweise Ende März, Juni, Oktober und Dezember abgerechnet und deinem Girokonto belastet.

Wenn du über den vereinbarten Dispokreditrahmen hinaus dein Girokonto überziehst, spricht man von einer „geduldeten Überziehung“. Der Zinssatz dafür kann bei einer Banken deutlich über dem Dispozins liegen.

Der Dispositionskredit, kurz „Dispo“ ist damit eine flexible Kreditvariante, um wichtige Ausgaben wie Miete oder Versicherungen weiter bezahlen zu können. Der Dispozins liegt zwischen deutlich günstigeren Ratenkrediten und sehr teuren Ratenzahlungen über die Kreditkarte.

Ein Dispokredit kann, muss aber nicht zum Girokonto eingerichtet werden. Während der Online-Kontoeröffnung wirst du von der Bank aufgefordert, Angaben zu deinen monatlichen Einkünften zu machen. Auf dieser Basis kann dir die Bank bereits mit dem Kontoantrag einen Dispokreditrahmen einrichten. Meist sind es pauschal 500 bis 1.000 Euro.

Der finale vereinbarte Dispokreditrahmen kann bis zum 3-fachen deines Nettoeinkommens betragen, maximal jedoch oft nur 10.000 Euro. Oft ist Voraussetzung, dass du nicht nur Gehaltsnachweise, sondern auch monatliche Geldeingänge auf dem Girokonto vorweisen musst.

Girokonto mit Dispozins von 6 – 7% p.a.

- Wähle ein Girokonto mit einem günstigen Dispozins von deutlich unter 10% p.a.

- Ein Dispo sollte nur in Ausnahmefällen für einige Tage in Anspruch genommen werden

- Nutze den Dispo nie dauerhaft – lebe nicht im Dispo!

- Wenn du bereits tief im Dispo bist, schulde in einen günstigeren Ratenkredit um

- Führe dein Girokonto stets 1 bis 2 Netto-Monatseinkommen im Plus, damit du nicht in den Dispo rutschst

Gibt es eine kostenlose Kunden-Hotline bei der Bank?

Warum wirst du eventuell die Bank kontaktieren wollen? Hast du Fragen zum Girokonto, zu einzelnen Transaktionen und Beratungsbedarf zu bestimmten Produkten und Dienstleistungen der Bank? Es kann immer vorkommen, dass bei der Kontoverbindung ein Klärungsbedarf besteht. Deshalb ist wichtig, dass du unkompliziert und unverzüglich Kontakt zur Bank aufnehmen kannst.

Kennst du die typischen Öffnungszeiten von typischen Banken? Montags und Mittwochs von 9 bis 16Uhr, Dienstags und Donnerstags von 9 bis 18Uhr und Freitags von 9 bis 13Uhr. Viele Filialbanken, insbesondere die Sparkassen, Volks- und Raiffeisenbanken sowie Sparda-Banken bieten ihren Kunden heute leider keine zeitgemässen Öffnungszeiten mehr an. Auch die Kunden-Hotlines von herkömmlichen Banken sind oft nicht 24 Stunden am Tag erreichbar.

Dagegen sind die „Öffnungszeiten“ von Direktbanken deutlich kundenfreundlicher: Die Hotlines sind 24 Stunden täglich an 7 Tagen die Woche erreichbar.

Die Produkte und Dienstleistungen von Direktbanken sind oft so effizient und transparent gestaltet, dass eine zusätzliche Beratung kaum notwendig ist.

Kostenlose Hotline 24/7 für deine Bankverbindung

- Wähle ein Bank, die 24 Stunden am Tag für dich geöffnet hat

- Wähle ein Bank, deren kostenlose Hotline du jederzeit anrufen kannst

- Lasse dich per Telefon beraten anstatt umständlich in eine Filiale zu gehen