Kostenlose Kontoführung gesucht? Möchtet Ihr in 2024 das Girokonto oder sogar die komplette Bank wechseln? Seid Ihr unzufrieden, dass Euch das Girokonto und die Kreditkarte etwas kosten, dass Ihr keine angemessene qualitativ hochwertige Beratung erhaltet und seid Ihr es leid, stets vor verschlossener Bankfiliale zu stehen?

Kostenlose Kontoführung gesucht? Möchtet Ihr in 2024 das Girokonto oder sogar die komplette Bank wechseln? Seid Ihr unzufrieden, dass Euch das Girokonto und die Kreditkarte etwas kosten, dass Ihr keine angemessene qualitativ hochwertige Beratung erhaltet und seid Ihr es leid, stets vor verschlossener Bankfiliale zu stehen?

Dann steht bei Euch mit Sicherheit ein Kontowechsel bevor, der in der Regel auch mit einem kompletten Bankwechsel verbunden ist.

Heute bieten nahezu alle Banken, Sparkassen, Direktbanken, Sparda-Banken oder Volks- und Raiffeisenbanken einen „Kontowechselservice“ oder eine „Kontowechselhilfe“ an, um den Kontowechsel von einer zur anderen Bank für den Kunden so leicht wie möglich zu gestalten:

- Zuerst ein neues Girokonto eröffnen, z.B. über den Girokonto-Vergleich

- Über den Kontowechselservice das alte Girokonto durch die neue Bank auslesen

- Zahlungspartner über neue Kontoverbindung automatisch informieren lassen

- Automatisch neue Daueraufträge einrichten und alte löschen

- Altes Girokonto auflösen und Restguthaben übertragen lassen

Bester Kontowechselservice bei Direktbanken?

Wir haben für Euch bei Finanzinstituten diesen Wechselservice unter die Lupe genommen und die besten Anbieter für einen Girokonto-Wechsel selektiert. So spart Ihr Zeit bei der Recherche und am Ende auch noch Geld!

Ihr solltet die neue Bank und das neue Konto nicht danach auswählen, wo es den angeblich besten Kontowechselservice gibt, denn der Service ist standardisiert und fast immer gleich. Vielmehr empfehle ich euch, den Fokus auf die möglichst geringen Kosten für Girokonto und Kreditkarte sowie einen guten Service bei der Bank zu legen. Dennoch kann ein automatisierter Wechselservice dabei helfen, den Schritt zur Kontoeröffnung zu erleichtern. Hier ein paar Beispiele für eine guten Kontowechselservice:

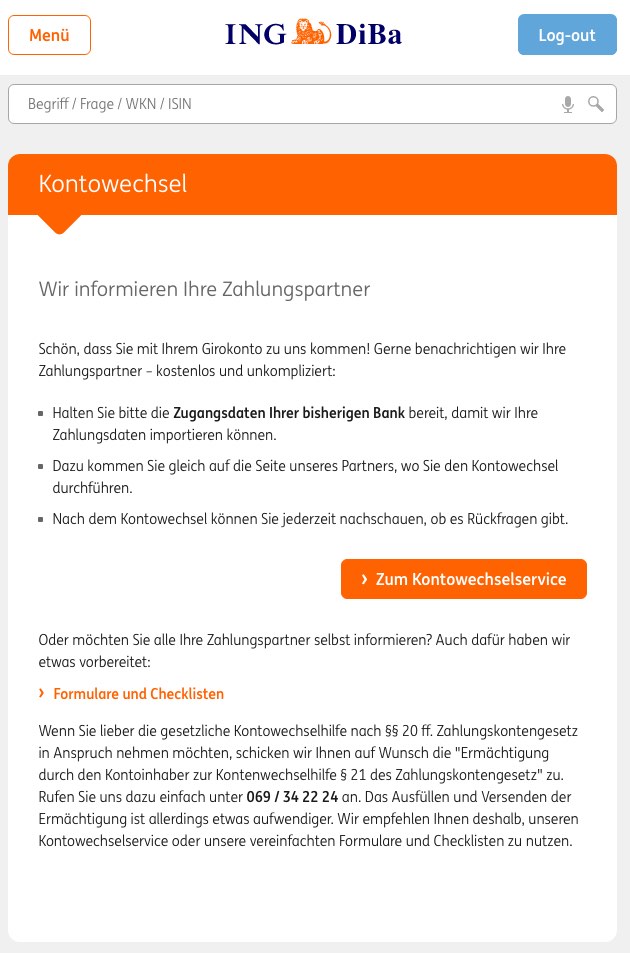

Kontowechselservice ING

- Nach der Kontoeröffnung für das ING-DiBa Girokonto / DiBa Du Bank ist der automatisierte Kontowechsel im eingeloggten Kundenbereich unter „Service“ zu finden: Einloggen, und Kontowechsel aufrufen, Zahlungspartner auswählen, ING-DiBa informiert alle Zahlungspartner per Post

- Service ist kostenlos

- Gutschriften und Lastschriften der letzten Monate können bei der alten Bank eingesehen werden

- Direkt zur ING-DiBa >>

Kontowechselservice Norisbank

- Bei der Norisbank gibt es aktuell nur eine Kontowechselhilfe und noch keinen Kontowechselservice (Unterschied siehe unten)

- Nach der Kontoeröffnung für das Norisbank-Girokonto das Ermächtigungsformular herunterladen, das beschreibbar PDF-Formular am Computer direkt ausfüllen, ausdrucken, unterschreiben und per Post an die Norisbank senden

- Danach kümmert sich die Norisbank darum, alle

- Service ist kostenlos

- Gutschriften und Lastschriften der letzten Monate können bei der alten Bank eingesehen werden

- Direkt zur Norisbank >>

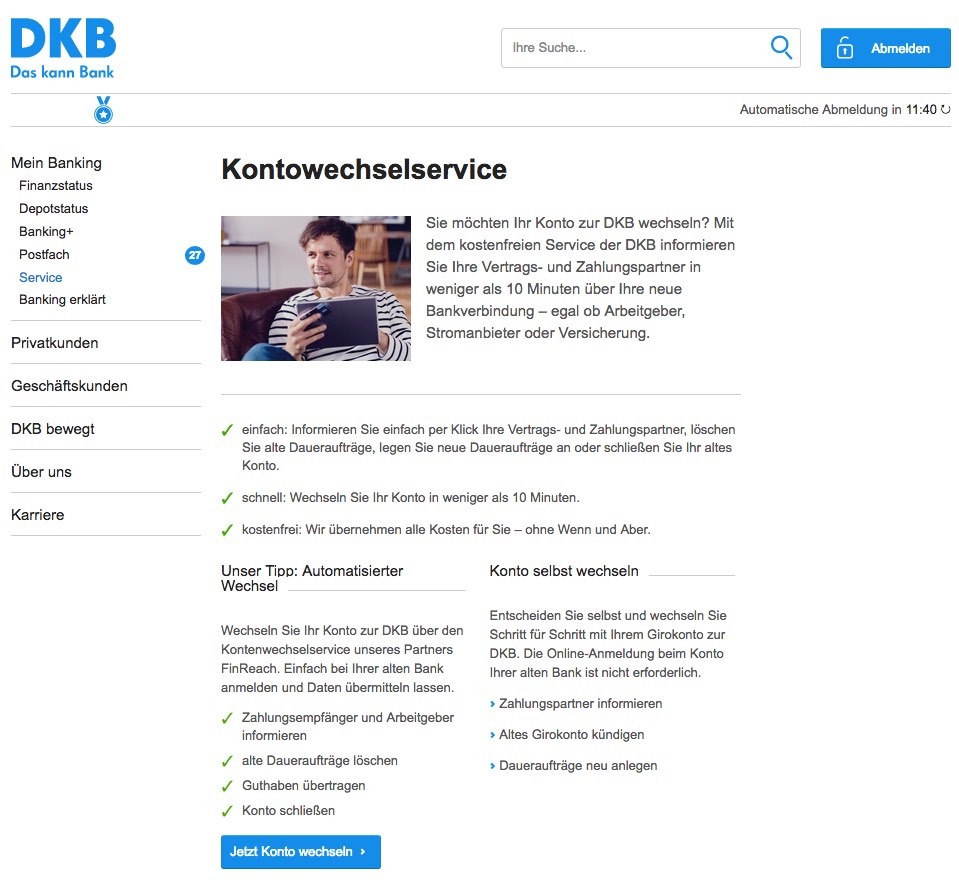

Kontowechselservice DKB / Deutsche Kreditbank

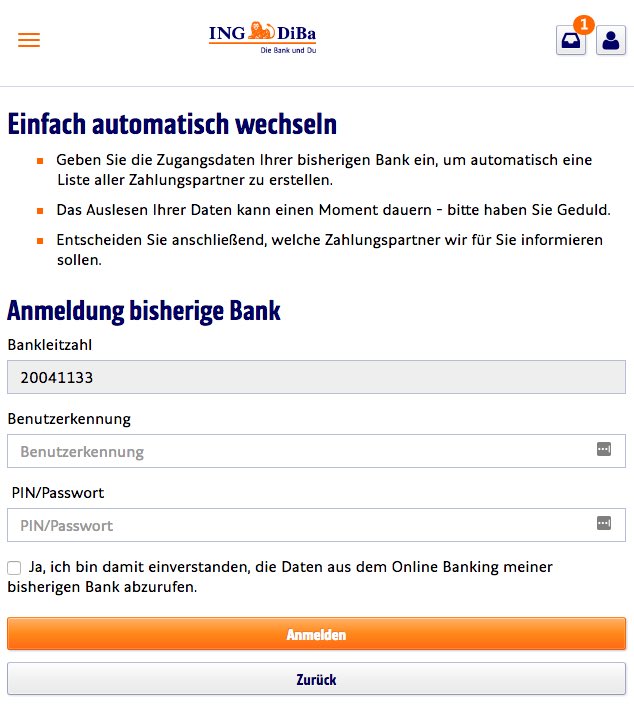

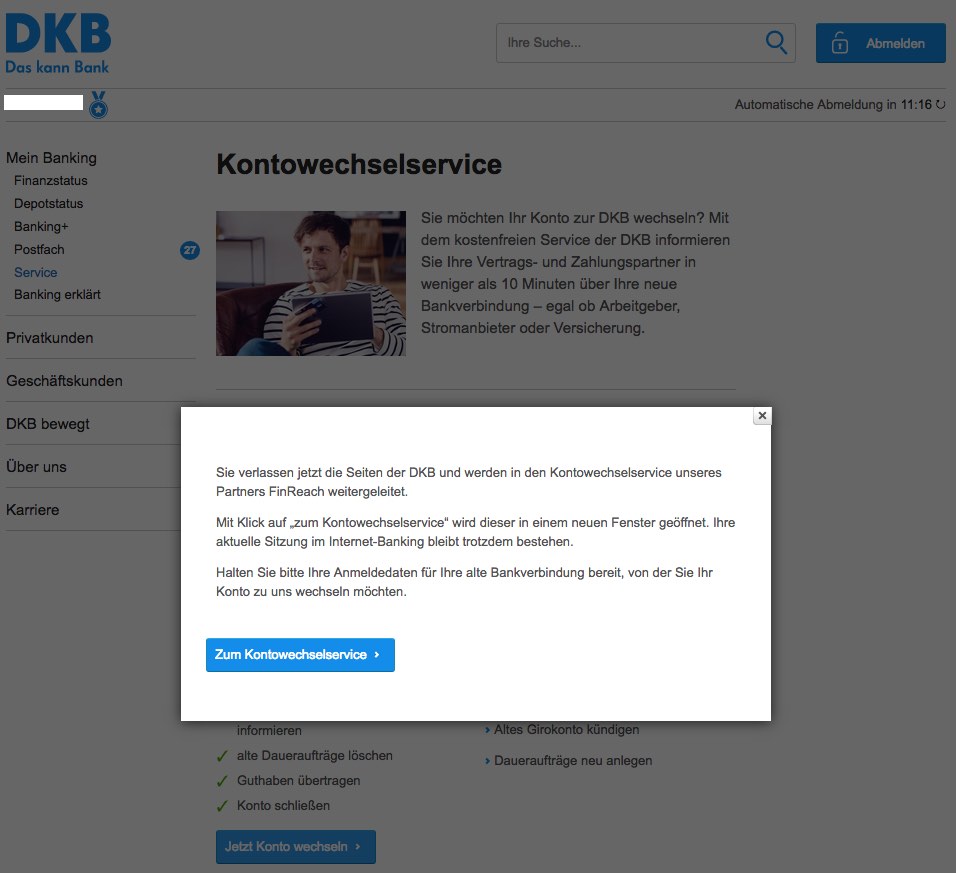

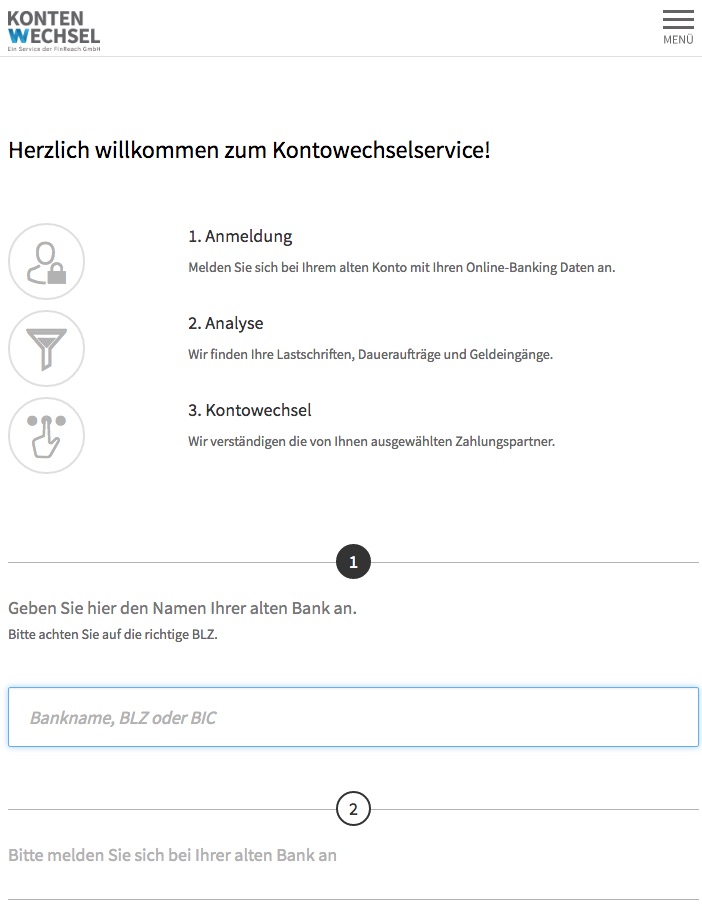

- Nach der Kontoeröffnung für das DKB-Cash Girokonto ist der automatisierte Kontowechsel im eingeloggten Kundenbereich unter „Service“ zu finden: Einloggen und Kontowechsel aufrufen: Hierbei werden Ihr auf den Seite Kontenwechsel vom Partner FinReach weitergeleitet

- Danach die Zugangsdaten der alten Bank eingeben, alle Lastschriften, Daueraufträge und Geldeingänge auslesen lassen und die gewünschte Anbieter auswählen

- Die DKB informiert alle Zahlungsempfänger und Arbeitgeber, löscht alte Daueraufträge, überträgt das alte Guthaben

- Zusätzlich kann über den Service auch das alte Konto gelöscht werden

- Service ist kostenlos – ohne Wenn und Aber

- Kontowechselservice dauert bei der DKB nur 10 Minuten

- Direkt zur DKB >>

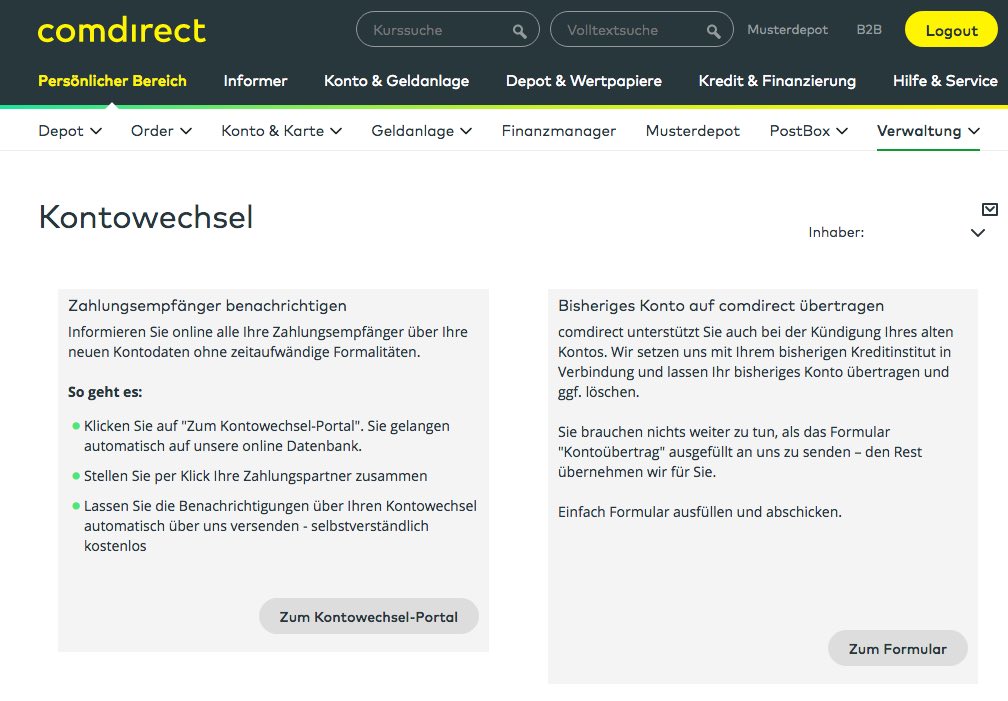

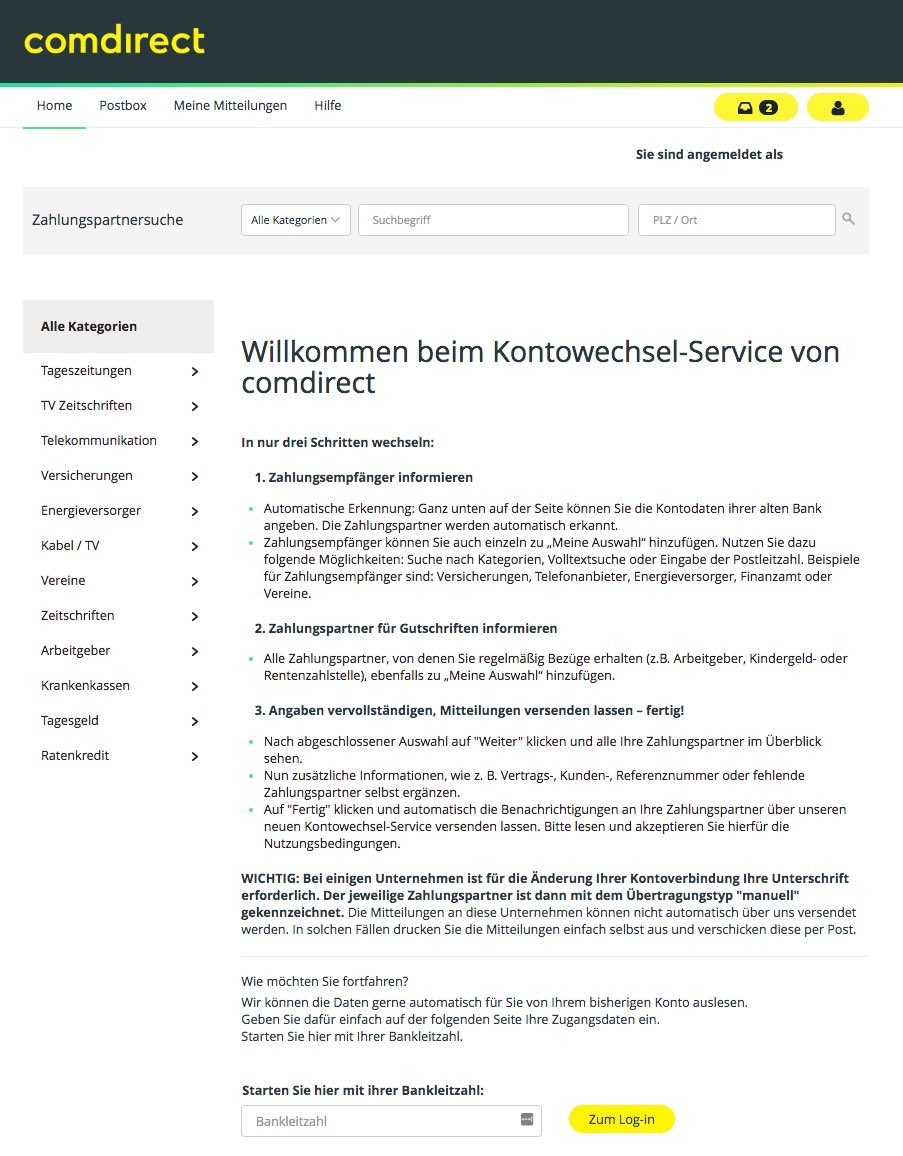

Kontowechselservice comdirect Bank

- Nach der Kontoeröffnung für das comdirect-Girokonto ist bietet die comdirect im eingeloggten Kundenbereich unter „Konto & Karte“ und „Kontowechsel“ den automatisierten Kontowechsel-Service an

- Im „Kontowechsel-Portal“ der comdirect die Zugangsdaten vom alten Girokonto eingeben und die comdirect auslesen lassen; danach Zahlungspartner auswählen, die über die neue Bankverbindung automatische und kostenlos durch die comdirect informiert werden sollen

- Optional kann ein digitales Formular genutzt werden, dass die comdirect dazu ermächtigt, Euer altes Girokonto bei der bisherigen Bank zu einem Wunschtermin zu löschen. Auch dieser Prozess ist sehr einfach und automatisiert.

- Alternativ bietet die comdirect die Kontowechsel-Hilfe, bei der zuerst ein Formular herunterladen, ausgefüllt, unterschrieben und an die comdirect gesendet werden muss.

- Der Kontowechsel-Service der comdirect ist für Verbraucher kostenlos

- Direkt zur comdirect Bank >>

Beispiele für Kontowechselservice bei Direktbanken

Was ist ein Kontowechselservice?

Der Kontowechsel-Service der Banken wurden durch eine Gesetzesänderung forciert. Die Umsetzung der EU-Zahlungskontenrichtlinie (EU RL 2014/92/EU) in deutsches Recht in Form des neuen Zahlungskontengesetzes (ZKG) fordert Kreditinstitute dazu auf, den Kontowechsel für Euch Kunden so einfach wie möglich zu gestalten.

Der Aufwand, um mit dem Ihr Euer Girokonto von einer zu anderen Bank zu wechseln könnt, es überschaubar und vergleichbar mit der Zeit, in der Ihr einen Film schauen würdet. Unsere Checkliste zum Kontowechsel hilft Euch dabei. Dennoch nervt dieser Papierkram.

Diese Checkliste ist aber fast gar nicht mehr notwendig, weil seit einiger Zeit fast alle Kreditinstitute einen kostenlosen Girokonto-Wechselservice anbieten, der Euch die Arbeit mit den ganzen Ummeldungen der Kontoverbindungen für regelmässige Gutschriften wie Arbeitgeber und Abbuchungen wie Daueraufträge und Lastschriften beim Girokonto durch Behörden, Vermieter, Mobilfunkanbieter, Stromanbieter, Energieversorger, Versicherungen, Vereinen und sogar Online-Shops abnimmt.

Heutzutage kann ein „Kontowechselservice“ folgendermassen beschrieben werden:

- Optimiert für online und mobil (auch über Kontowechsel App)

- In der Regel kostenlos für Bankkunden (Die Banken bezahlen diesen Service, denn sie wollen ja Euch als Neukunden gewinnen)

- Initiierung des Kontowechselservice dauert nur wenige Minuten und ist sehr benutzerfreundlich gestaltet

- Es dauert maximal 1 Woche, bis alle Daten von der alten Bank an die neue gesendet werden, damit der Kontowechselservice abgeschlossen werden kann

- Optional kann auch das alte Girokonto über die neue Bank geschlossen werden, was sich Kontoübertrag nennt. Hierbei werden bestehende Guthaben auf dem alten Konto automatisch auf das neue übertragen.

Der wohl grösste Vorteil beim Kontowechsel-Service bzw. bei der Kontowechsel-Hilfe besteht darin, dass die neue Bank bei der alten Bank alle Kontodaten der letzten 13 Monate abrufen kann. Denn jeder von Euch kennt sicherlich die noch immer unverständliche Begrenzung, dass die Kontoauszüge rückwirkend nur für 6 Monate oder 180 Tage angezeigt werden können.

Wie funktioniert ein Kontowechselservice?

Das Prinzip für den Girokonto-Wechselservice ist bei allen Banken und Sparkassen oft dasselbe:

Neue Bank finden und Girokonto eröffnen: Ihr entscheidet Euch über den Girokonto Vergleich für eine neue Bank mit einem (bestenfalls) kostenlosen Girokonto mit ebenso kostenloser Kreditkarte. Das Konto kann digital und damit komplett papierlos eröffnet werden. Zusätzlich ist es bei vielen Banken möglich, die Legitimation bei der Kontoeröffnung über einen Video-Chat durchzuführen.

Kontowechselservice direkt nutzen: Während der Online-Kontoeröffnung kann direkt der Wechselservice genutzt werden. Das kann sowohl über eine extra Webseite oder eine App erfolgen.

Alternativ den Kontowechselservice im Kundenbereich suchen: Nach erfolgreicher Registrierung wird das Konto für Euch eröffnet und Ihr erhalten die Zugangsdaten per E-Mail, SMS und/oder Post. Im eingeloggten Kundenbereich findet Ihr dann den Wechselservice.

Persönliche Daten beim Kontowechsel eingeben: Damit die neue Bank bzw. der Wechselservice-Anbieter, mit dem die neue Bank zusammenarbeitet, starten kann, müsst Ihr folgende Punkte tun:

- Gebt Eure persönliche Daten (Name, Adresse, Telefonnummer, E-Mail) an

- Gebt über den Kontowechselservice Eure Zugangsdaten der alten Bank an, damit das alte Konto über eine gesicherte Verbindung „ausgelesen“ werden kann: Die alte Bank wird durch die neue Bank automatisch über die standardisierte Schnittstelle HBCI-Standard (HBCI: Homebanking Computer Interface) kontaktiert und stellte alle Listen und Informationen über Finanztransaktionen der letzten 13 Monate zur Verfügung

- Alle regelmässigen Gutschritten und Abbuchungen werden nun aufgelistet. Entscheidet nun, wer alles über die neue Kontoverbindung (neue IBAN, neue BIC, neuer Bankname) informiert werden soll und ab wann die Umstellung gelten soll

- Gebt in diesem Prozess Eurer neuen Bank digital die Ermächtigung zur Kontenwechselhilfe

- Der Kontowechselservice der Bank informiert nun automatisch alle Anbieter per Brief oder E-Mail über die neue Kontoverbindung

- Bitte prüft im Anschluss, ob alle Kontobewegungen richtig zugeordnet wurden. Bei einigen Anbieter wie z.B. Amazon, PayPal oder iTunes müssen die neuen Bankdaten persönlich hinterlegt werden

Je nach Wechselservice kann der Zeitraum von der Ermächtigung des Auftrags bei der neuen Bank bis zur Übertragung aller Kontodaten von der alten Bank zur neuen Bank variieren.

Was ist der Unterschied zwischen Kontowechselservice und Kontowechselhilfe?

Die Banken helfen ihren neuen Kunden schon seit vielen Jahren beim Kontowechsel. Diese auf Basis des (§ 21 Zahlungskontengesetz) meist Dokumentenbasierte Hilfe nennt sich Kontowechselhilfe und findet nicht komplett digital statt. Als Kunde müsstet Ihr dann ein Ermächtigungsformular von der Bank herunterladen, ausfüllen, unterschreiben und an die Bank per Post zurücksenden. Damit ermächtigt Ihr die neue Bank, alle bisherigen Zahlungsvorgänge vom alten auf das neue Girokonto zu übertragen.

Im Gegensatz stellt der Kontowechselservice die moderne Version des Wechselservice dar, bei dem alle Prozesse digital ablaufen. In der Regel kann dieser Prozess erst angegangen werden, nachdem das neue Girokonto eröffnet wurde. Der Kontowechselservice befindet sich dann im geschützten Online-Kundenbereich der neuen Bank und kann dort gestartet werden. Hierzu reicht dann eine digital Unterschrift, weil die Legitimation von Euch als Kontoinhaber bereits bei der Kontoeröffnung stattgefunden hatte.

Wer steckt hinter dem Kontowechselservice bei Banken und Sparkassen?

Die Banken setzten beim Service für Kontowechsel sowohl auf eigens aufgesetzte Prozesse oder auf den professionellen Service externer Anbieter wie z.B. Finreach, fino digital oder Kontowechsel24 (gehört zu Arvato). Diese spezialisierten Anbieter erleichtern für die Arbeit für die Banken bei hohen regulatorischen Anforderungen und letztendlich auch für Euch Kunden. Aktuell werdet Ihr bei folgenden Banken folgende Anbieter finden:

Auf Basis des Kontowechsel-Service von fino digital: Mehr als 190 Banken, wie zum Beispiel Volks- und Raiffeisenbanken, comdirect Bank, BB Bank, Volkswagen Financial Services, Degussa Bank, SWK Bank, Wirecard, Commerzbank, Wüstenrot, Sparkasse 1822direkt, Kassler Sparkasse.

Auf Basis des Kontowechsel-Service von FinReach: Mehr als 112 Banken, wie zum Beispiel DKB, Sparkasse, Deutsche Bank, HypoVereinsbank, Fidor Bank, Consorsbank, Bawag PSK.

Was sind die Gründe für einen Kontowechsel?

Die Gründe für einen Kontowechsel im Überblick:

1. Kontowechsel wegen hoher Kosten beim Girokonto und Kreditkarte

Der Wunsch nach einem Wechsel zu einer anderen Bank kommt nicht ohne Grund. Viele Finanzinstitute, vor allem Sparkassen (HASPA / Hamburger Sparkasse, Berliner Sparkasse, Münchner Sparkasse) und Banken (z.B. Postbank, HypoVereinsbank) haben in 2016 und 2017 an der Gebührenschraube gedreht, um die niedrigeren Einnahmen aus dem Zinsarbitrage-Geschäft bei Geldanlagen und Krediten auszugleichen.

Ihr als Kunden müsst nun erhöhte Grundgebühren für die Kontoführung zahlen oder extra Gebühren für jede Transaktion, die Girokarte oder Kreditkarte. Die Institute verpacken diese Kosten für Euch oft in unübersichtlichen Kontomodellen, wobei das günstigste Girokonto auch das teuerste werden kann, wenn es von Euch intensiv genutzt wird, wie z.B. viele Überweisungen, Abbuchungen, Geldeingänge oder Bargeldabhebungen am Bankautomaten.

Ausserdem können plötzlich bei bei vielen Banken und Sparkassen bisher nicht dagewesene Kosten beim Bankkonto entstehen, wenn sich Eure Lebenssituation ändert: Der Auszubildende beendet seine Ausbildung, der Student beendet sein Studium oder der „Jugendliche“ erreicht das 27. Lebensjahr. Diese Statusänderung wird bei manchen Kreditinstituten besonders „belohnt“, indem nun normale Kontoführungsgebühren beim Girokonto fällig werden. Wie ärgerlich!

Durch einen Kontowechsel könnt Ihr pro Jahr einige unnötige Kosten sparen, wie z.B. die monatliche Kontoführungsgebühr, die Gebühr für die Girokarte und Kreditkarte sowie variable Transaktionskosten für jede Überweisung, Abbuchung oder Abheben von Bargeld am Bankautomaten. Wichtig ist natürlich, dass Ihr Euch für die eine kostengünstige Bank entscheidet, die Ihr am besten über unseren Rechner für Girokonto Vergleich finden könnt. Bei einigen Direktbanken gibt es für Neukunden nach erfolgreicher Kontoeröffnung und Kontonutzung sogar noch eine Prämie oder eine Gutschrift von bis zu 100 €.

2. Kontowechsel wegen mangelnder Qualität bei der Beratung

Beim Geld hört die Freundschaft auf. Bei einigen Banken sogar beim Service. Viele Bank- und Sparkassenkunden sind zunehmend unzufrieden mit der Qualität der Beratung. Warum solltet Ihr Euer schwer verdientes Geld anhand von Ratschlägen eines Bankberater anlegen? Fragt Euch einfach, warum ist der Bankberater noch ein Berater, wenn er sich so gut in Punkto Finanzen auskennt? Wäre das so, müsste dieser nicht mehr in einer Bank arbeiten. Der Bank- oder Sparkassenberater ist in erster Linie ein Verkäufer und weniger Berater, da er vor allem die Produkte der Bank oder Sparkasse verkaufen soll, die die meiste Provision für das Finanzinstitut erzielen.

Vertraut auf Euer eigenes Urteilsvermögen. Bildet Euch selbst weiter zum Thema Geld, Finanzen, Investieren und Geldanlagen. Zum Start kann ich persönlich folgende Besteller-Bücher empfehlen:

Dabei spielen natürlich das Girokonto, Tagesgeldkonto, Festgeldkonto sowie das Depotkonto eine entscheidende Rolle. Diese Konten sind die Bausteine für Eure gesunden Finanzen, weshalb Ihr bereits bei der Wahl der richtigen Bank darauf achten solltet, dass das Angebot stimmt. Wenn Ihr ein ungutes Gefühl habt, solltet Ihr die Bank wechseln.

Über allem steht natürlich, die eigenen Finanzen selbst in die Hand zu nehmen und nicht auf die „guten“ Ratschläge von anderen zu hören. Wusstet Ihr, dass die Deutschen im Vergleich zu anderen Ländern in Europa über die geringste Finanzbildung verfügen, wie ein Studie der ING-DiBa in 2013 traurigerweise belegt hatte?

Nur Ihr persönlich könnt etwas dagegen tun, weil Kindergarten, Schule, Studium und das im Vergleich zu anderen Ländern qualitativ unterdurchschnittliche TV in Deutschland auf breiter Spur versagen.

3. Kontowechsel wegen schlechter Erreichbarkeit der Bank

Die Qualität der Beratung bei der Bank oder Sparkasse ist die eine Seite, wie oben beschrieben. Die andere Seite ist die persönliche und telefonische Erreichbarkeit der Bank. Gerade Filialbanken haben noch immer nicht die Zeichen der Zeit verstanden und beharren auf ihren festen Öffnungszeiten ihrer Filialen von 9 bis 16Uhr. Diese Zeiten sind gerade für mitten im Leben stehende Menschen mit einem normalen Job eine Zumutung. Genutzt werden die Filialen zunehmend von einer Kundengruppe, die die eigenen Finanzen nicht in die Hand nimmt, bzw. Problem mit diesen hat.

Stellt Euch einfach folgende zwei Fragen: Wozu brauche ich noch die Bank- oder Sparkassenfiliale – zum Geld einzahlen, Geld abheben oder eine Überweisung abgeben? Wann war ich das letzte Mal in einer Bankfiliale?

Dagegen haben es Direktbanken wie z.B. die ING-DiBa, Norisbank, DKB (Deutsche Kreditbank) oder comdirect Bank verstanden, dass es keiner Bankfiliale mehr Bedarf, um günstige und professionelle Bankdienstleistungen anzubieten. Zusätzlich sind die Hotline 24 Stunden am Tag an fast allen Tagen im Jahr erreichbar, inklusive einer professionellen Beratung durch Spezialisten.

Der Vorteil ist, dass Direktbanken ihre Kunden in gewisser Weise erziehen, die eigenen Finanzen selbst zu managen. Dennoch werdet Ihr bei diesen Banken stets an die Hand genommen, wenn es um die finanzielle Weiterbildung geht. Es stehen zahlreiche Online-Tools und Webinare kostenfrei zur Verfügung.