Update 2021: N26? Eher Nein! Die N26 Bank und das N26 Girokonto empfehlen wir unsererseits nicht mehr weiter. Die Stornierungsquote für Kontoanträge für Neukunden liegt bei ca. 100%.

Update 2021: N26? Eher Nein! Die N26 Bank und das N26 Girokonto empfehlen wir unsererseits nicht mehr weiter. Die Stornierungsquote für Kontoanträge für Neukunden liegt bei ca. 100%.

Wir empfehlen die anderen Testsieger für ein kostenloses Girokonto, bei denen Ihr Kontoantrag bei guter Bonität mit grosser Wahrscheinlichkeit nicht abgelehnt wird:

Testsieger kostenloses Girokonto ►Wie gut ist das kostenlose N26 Girokonto (ehemals Numbers26) der N26 Bank (ehemals Number26 GmbH) im direkten Vergleich zu den besten deutschen kostenlosen Bankkonten der Direktbanken Comdirect Bank, DKB oder ING (ING-DiBa / DiBaDu Bank)? Das N26 hat sich seit der Veröffentlichung diese Beitrags im Jahr 2015 stetig weiterentwickelt.

Mit einem kostenlosen Girokonto inklusive ebenso kostenloser Kreditkarte können Sie pro Jahr über 100 Euro bei sowohl den Konto- und Karten- als auch bei den Geldautomatengebühren sparen. Ein kostenloses Kontopaket bieten nur sehr wenige Banken an. Wenn das Bankkonto dann auch noch für den Hauptkontoinhaber sowie den Verfügungsberechtigten bedingungslos kostenlos sein soll, kommen aktuell nur 4 Direktbanken in Frage.

Mit N26 | Number26 kommt ein neuer Anbieter dazu, der Kunden mit dem N26-Girokonto eine komplett gebührenfreie Kontoführung verspricht. Die Finanz-Ratgeberseite Kontomitkreditkarte.com klärt auf, was das Number26 Girokonto im Detail ist, wer hinter Number26 / N26 steckt und wie überzeugend das Kontoangebot im Vergleich zu den 3 Girokonto-Testsiegern DKB (Deutsche Kreditbank), comdirect oder ING-DiBa ist.

N26 Girokonto | Number26 Vorteile

- Komplett kostenlose Kontoführung

- Fokus auf Mobile Banking mit dem Smartphone

- Kostenlose MasterCard Kreditkarte als Prepaid Card

- Kostenlose Mastro-Karte (Bankkarte)

- Weltweit kostenlos Bargeld abheben an Geldautomaten*

- In Supermärkten an der Kasse mit dem Smartphone Bargeld ein- und auszahlen

- Kostenlos Geld an Freunde senden per SMS oder E-Mail

- Kontoeröffnung in nur 8 Min. von Mo-So über VideoIdent von zu Hause aus

Keine N26-Empfehlen mehr! Bitte informieren Sie sich zu den Testsiegern für ein kostenloses Girokonto.

*) In Deutschland auf 5 kostenlose Bargeldabhebungen im Monat begrenzt. Voraussetzung ist, dass das N26 Girokonto als Hauptkonto genutzt wird. Andernfalls nur 3 kostenlose Abhebungen möglich. Im Ausland ist das Bargeld abheben mit der N26 MasterCard Kreditkarte generell kostenlos. Abhebungen über das Kontingent hinaus kosten jedoch noch immer im Vergleich zu anderen Banken faire 2 € pro Vorfall.

Aktuelle Nachrichten und Updates zu N26 | Number26

Seit 2015 können Kunden das N26 Girokonto (ehemals Number26 Girokonto) online eröffnen. Seitdem hat sich viel bei dem noch jungen Unternehmen getan. Der ursprüngliche Artikel von Ende 2015 wird deshalb nicht geändert, sondern an dieser Stelle stets um aktuelle Neuigkeiten rund um N26 ergänzt:

- September 2016: N26 Bank kooperiert mit Apple und greift damit andere P2P Apps wie von Cringle, Lendstar und Cookies an. Geld versenden erstens über die Sprachsteuerung Siri und zweitens über den Messenger iMessage – also vorerst nur mit dem iPhone. Seit der Apple iOS 10 Version können Kunden Geld über Apple’s Sprachassistenten Siri oder per iMessage an andere N26 Kunden überweisen bzw. anfragen. Für die Funktionalität “Geld-Anfragen” über iMessage müssen Kunden den entsprechenden Betrag direkt auf dem N26-Keyboard wählen. Zuvor muss die N26-App zu iMessage hinzugefügt werden und in den Siri-Einstellungen im iPhone aktiviert werden. Auch muss der Nutzer ein Girokonto bei N26 besitzen. Beispiel für eine Transaktion über Siri: „Hey Siri, sende James 15 Euro für das Mittagessen mit N26„. Aktuell können maximal 25 Euro pro Transaktion und 100 Euro pro Tag per Siri und iMessage versendet werden.

- Juli 2016: N26 kooperiert mit vaamo (zu PayPal), dem Robo-Advisor für Alterversorge und Vermögensaufbau und bietet mit N26 Invest powered by vaamo eine moderne Art des Vermögensaufbaus an. Kunden können gegen eine jährliche Servicegebühr von 0,49% bis 0,99% zwischen drei Anlagekategorien (Risikoklassen) wählen

- Juli 2016: aus dem FinTech-Startup Number26 wird die Bank N26 mit eigener Banklizenz. Die Konten liegen nur nicht mehr bei der Wirecard Bank, sondern N26 kann diese nun selbst anbieten und verwalten. Mit der deutschen Banklizenz wird auch der Webauftritt, die Banking-App und das Logo überarbeitet. Die deutsche Bank N26 ist eine Tochterfirma der Number26 GmbH.

- Juli 2016: Number26 reagiert auf die intensive Nutzung von Bargeldabhebungen einiger weniger Kunden und führt eine „Fair-Use Policy für Geldabhebungen für Nutzer in Deutschland“ ein. Kostenlos Bargeld abheben am Geldautomaten in Deutschland ist nun je nach Nutzung 3 bis 5 Mal im Monat möglich.

- Juni 2016: bei Number26 führen aktuell schon über 200.000 Kunden ihr Girokonto per Smartphone. Über 53 Mio. US-Dollar an Kapital sind bisher über die Investoren Axel Springer Plug and Play, Battery Ventures, Earlybird Ventures, Horizons Ventures, Redalpine Ventures, Valar Ventures und verschiedene Business Angels in das Fintech-Startup geflossen

- Februar 2016: Number26 kooperiert mit Transferwise. Damit sind Geldüberweisungen in aktuell 19 Währungen zum aktuellen Wechselkurs fair und schnell möglich.

- Dezember 2015: Number26 führt nach zahlreichen Kundenwünschen die Number26 Maestro Karte ein (EC-Karte) mit der im Einzelhandel bargeldlos und kostenlos bezahlt werden kann

- November 2015: Number26 führt den Dispokredit für Cash26 ein.

- Oktober 2015: Number26 kooperiert mit Barzahlen und bietet unter der Funktion Cash26 das kostenlose Geldabheben in über 6.000 Supermärkten an (Rewe, Penny, real,-, OnExpress, Budni / Budnikowski, Eckert, Ludwig und Adams)

- Februar 2015: Number26 geht live und kann nur per exklusiv und langen Wartenlisten eröffnet werden.

- Januar 2015: Das Number26 Girokonto kann nur exklusiv per Einladung eröffnet werden.

Neues N26-Logo:

Das neue N26 / Number26 Logo in 2 verschiedenen Versionen.

Bisheriges Number26-Logo:

Kommt das N26 Girokonto | Number26-Girokonto von einer Bank?

Die erste Frage, die sich viele Interessenten wohl zu Recht stellen werden ist: Wer oder was ist überhaupt Number26? Die Number26 GmbH ist ein in 2013 gegründetes innovatives und mit über 10 Mio. Euro VC-finanziertes (Stand: 10/2015) FinTech-Startup (Financial Technologies) aus Berlin, welches das Banking der Zukunft aktiv gestalten will. Das Credo der Gründer Maximalian Tayenthal und Valentin Stalf lautete bei einem FinTech-Treffen: „Ich brauch keine Bank, ich bau mir meine eigene.“

Number26 selbst besitzt selbst (noch) keine Banklizenz, sondern nutzt aktuell (noch) die Infrastruktur der Partnerbank Wirecard Bank AG aus Auschheim bei München. Konten und Karten inklusive deren Guthaben lagern also rechtlich bei der Wirecard Bank AG, welche eine deutsche Banklizenz besitzt und ausserdem Mitglied im Bundesverband deutscher Banken e.V. sowie des zugehörigen Einlagensicherungsfonds ist.

Die Wirecard Bank AG ist wiederum eine 100%-iges Tochterunternehmen der börsennotierten Wirecard AG, welche im In- und Ausland sowohl Privat- als auch Geschäftskunden betreut. Die Sicherheit von Kundengeldern ist somit regulatorisch als auch organisatorisch gesichert.

Das N26 | Number26 Konto – Europas modernstes Girokonto

Number26 bezeichnet sein Konto als „Europas modernstes Girokonto für Mobile & Online Banking“. Der Fokus liegt eindeutig auf „mobile first“, also dem Mobile Banking per Smartphone. Deshalb steht die Banking-App von Number26 im Mittelpunkt. Das minimalistisch gestaltete Online-Banking für PC, Laptop oder Tablet dient lediglich der bequemeren Verwaltung des Kontos. Das Konto kann sowohl über die Webversion oder die mobile App benutzt werden. Das Angebot besteht aktuell aus folgendem Komponenten:

- NUMBER26-Girokonto: Kostenloses Konto für den täglichen Zahlungsverkehr

- NUMBER26 MasterCard: Kostenlose Kreditkarte als Prepaid-Card

- Neu seit 17.12.2015: Kostenlose NUMBER26 Maestro-Karte

- NUMBER6 App: Kostenlose Banking App für das Smartphone für iPhone (App Store) oder Android Phones (Google Play Store)

- MoneyBeam: Geld senden per SMS oder E-Mail

- CASH26: Geld abheben ohne Banken und ohne Geldautomat

Das N26 | Number26 Girokonto

Das Girokonto von Number26 kann dauerhaft kostenlos geführt werden. Es gibt keine Kontoführungsgebühr, keine Kosten für Überweisungen, Abbuchungen / Lastschriften oder Daueraufträge. Vorerst kann es nur als Einzelkonto und nicht als Gemeinschaftskonto eröffnet werden.

Während am Anfang das Konto nur mit einem von Freunden gesendeten Einladungs-Code eröffnet werden konnte, können ab sofort Interessierten das Number26-Konto sofort online eröffnen. Sofort bedeutet unverzüglich. Number26 nutzt seit einigen Monaten als einer der ersten Anbieter das neue VideoIdent-Verfahren. Die Kontoeröffnung per Video-Chat, welche nur ca. 8 Minuten dauert, ist von Montag bis Sonntag von 8 – 24 Uhr möglich. Nach wenigen Tagen wird die MasterCard Kreditkarte per Post zugestellt und kann nach dem aufladen mit Geld durch Überweisung oder Bareinzahlung im Geschäft genutzt werden.

Das Konto kann ab einem Alter von 18 Jahren eröffnet werden. Der Wohnsitz muss in Deutschland oder Österreich sein.

Die N26 | Number26 MasterCard

Eine herkömmliche Girocard (Bankkarte, EC-Karte) gehört aktuell nicht Kontopaket. Das ist so gewollt, denn Number26 möchte sich von den bisherigen (und teilweise verkrusteten) Zahlungsverkehrssystemen abgrenzen und eher neue Wege beim Bezahlen durch intelligente Kooperationen gehen. Aufgrund der hohen Nachfrage wird Number26 jedoch mittelfristig auch eine Karte mit Maestro-Funktion anbieten.

Der Anbieter kompensiert die fehlende Girocard durch die MasterCard-Kreditkarte, die eine ähnliche Funktionsweise wie eine Girokarte hat. Es handelt sich dabei um eine Guthaben-Kreditkarte ohne einen Kreditrahmen, die vor dem Benutzen mittels einer Überweisung auf das Number26-Konto aufgeladen werden muss. Vorteile sind, dass die Ausgaben transparenter werden und dass das Konto nicht überzogen werden kann und somit teure Dispozinsen von vorn herein vermieden werden.

Ein weiterer Vorteil der MasterCard-Kreditkarte ist, dass diese auch zum Online-Shoppen im Internet verwendet werden kann, was mit der Girocard nur indirekt über die Zahlungsart ELV (Elektronisches Lastschriftverfahren) möglich ist. Auch Mietwagen oder Hotels können mit der Karte gebucht oder reserviert werden, sofern der Verfügungsrahmen bzw. das Guthaben eine entsprechende Höhe aufweist.

Mit der MasterCard kann im In- und Ausland überall dort kostenlos bezahlt werden, wo MasterCard akzeptiert wird. Bezahlen im Ausland verzichtet Number26 auf das im Ausland übliche „Auslandeinsatzentgeld“ wie es im Support-Center heisst:

„Wir verrechnen im Ausland keine Gebühren. Das heißt, du kannst überall wo du das MasterCard® Logo siehst, weltweit kostenlos bargeldlos bezahlen oder Bargeld abheben. Wechselkursgebühren verrechnen wir ebenfalls keine. Die Transaktionen werden zum tagesaktuellen MasterCard Wechselkurs ohne zusätzliche Gebühren umgerechnet.“

Geld abheben ist wohl der wichtigste Punkt bei einem Girokonto. Wenn das Girokonto als „kostenlos“ beworben wird, sollte auch die Bargeldversorgung einfach und kostenlos sein. Mit der NUMBER26 MasterCard kann weltweit an allen Geldautomaten mit einem MasterCard-Zeichen gebührenfrei Bargeld gezogen werden. Dabei gelten folgende Limits:

- Tägliches Limit beim Geldabheben: 600 €

- Wöchentliches Limit beim Geldabheben: 2.000 €

- Ausgabelimit in Geschäften / Monat: 4.000 €

- Ausgabelimit Online / Monat: 4.000 €

- Maximale Höhe einer MoneyBeam Überweisung: 100 €

- Maximale Gutschrift / Tag: 25.000 €

N26 | Number26 Maestro-Card

Update: seit dem 17. Dezember 2015 bietet Number26 nun auch eine zu einem normalen Girokonto obligatorisch zugehörige Maestro-Karte an. Die Mastro-Karte (EC-Karte) ist NFC-fähig und kann an über 650.000 Orten in Deutschland zum kostenlosen bargeldlosen bezahlen genutzt werden. Um die Mastro-Card erhalten zu können, ist jedoch Voraussetzung, dass bisher mindestens 100 € an Geldeingängen auf dem Number26 erfolgten. Zum kostenlosen Geldabheben ist die Number26-Maestro-Karte nicht gedacht.

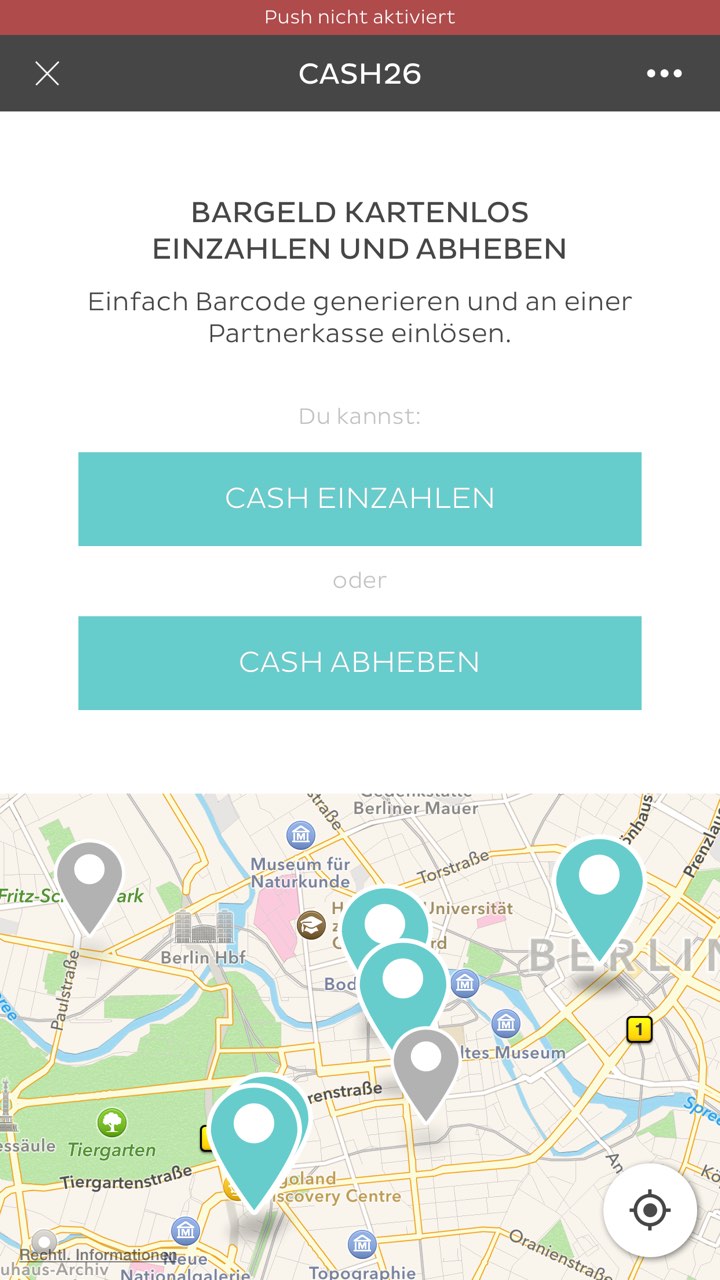

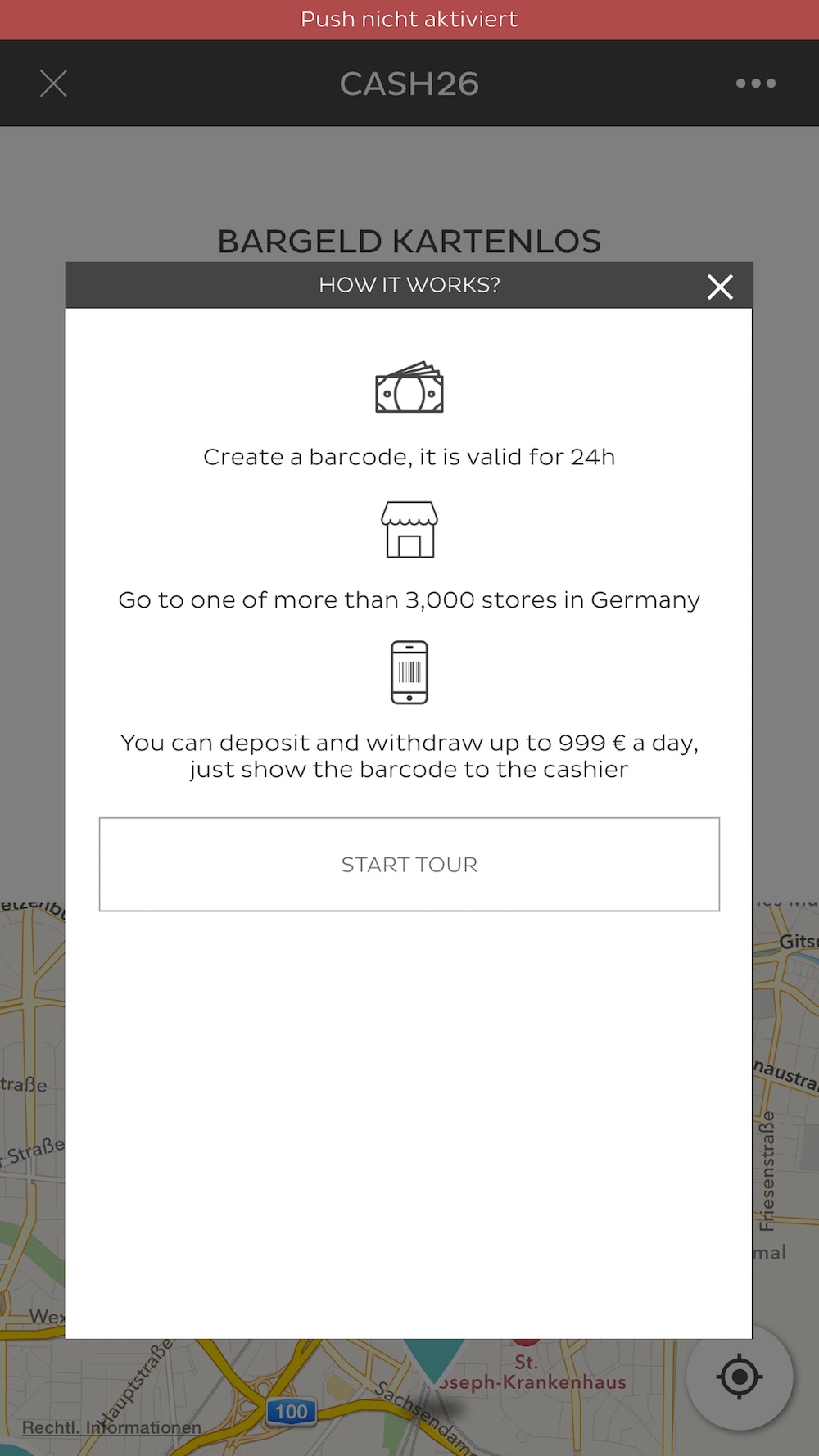

Bargeld abheben mit der Funktion Cash26

Beim Thema Geldabheben und Geldeinzahlen hat Number26 im Oktober 2015 nachgelegt und bietet ab sofort zusätzlich zum Geld abheben und Geld einzahlen am Bankautomaten mit der MasterCard die Bargeldversorgung ohne Geldautomaten an. Das Funktioniert über die Funktion Cash26 in der Banking-App über das Smartphone. Hierbei kooperiert Number26 mit dem Payment- bzw. FinTech-Startup Barzahlen. So können Kunden in folgenden Shops und Supermärkten mit dem Smartphone Geld abheben: Netto, (die meisten Läden von) Edeka, Rewe, Metro, Real, Lidl, Kaufland, Aldi Nord, Aldi Süd, Kaisers, Rossmann und DM. Wie funktioniert es? Zuerst in der Smartphone-App zwischen Geld Auszahlen oder Geld Einzahlen wählen. Dann erzeugt die App einen Barcode, welcher in den Partner-Shops an der Kasse gescannt wird.

Update 03/2016: Number26 informierte seine Kunden im März 2016, dass es bei Bareinzahlungen ab dem 03.05.2016 ein Limit von 100 €. „Daher haben wir beschlossen, für kostenfreie CASH26 Einzahlungen künftig ein Limit einzuführen. Du kannst dann 100€ im Monat immer noch kostenlos einzahlen. Einzahlungen darüber hinaus werden mit einer Gebühr in Höhe von 1,5% belastet. Diese Änderung tritt in 2 Monaten, also am 03.05.2016, in Kraft.“

Alle mit der MasterCard getätigten Umsätze oder Geldabhebungen werden sekundengenau mit dem Online Banking und der Banking-App synchronisiert, was eine maximale Kontrolle und Transparenz ermöglicht.

Geld an Freunde senden mit N26 | Number26 MoneyBeam

Unabhängig von herkömmlichen Überweisungen kann man mit MoneyBeam Beträge bis zu 100 Euro an Freunde senden. Dabei müssen diese Freunde nicht Kunde bei Number26 sein. Nicht-NUMBER26-Kunden erhalten per E-Mail oder SMS eine Benachrichtigung, dass Geld zum Abruf bereit ist. Innerhalb von 7 Tagen kann über einen Link das Geld abgerufen werden, indem ein SEPA-Bankkonto angegeben wird. Freunde, die bereits Kunde bei Number26 sind, erhalten das Geld in Echtzeit auf ihr Konto gutgeschrieben und werden zusätzlich per Push-Benachrichtigung auf dem Handy informiert.

Number26 Banking App in Screenshots:

N26 | Number26 Konto im Vergleich zur DKB, comdirect und ING-DiBa

Das NUMBER26-Girokonto unterscheidet sich vor allem in einem Punkt von den Girokonten der drei grössten deutschen Direktbanken ING-DiBa, comdirect Bank und ING-DiBa: Das Konto wurde speziell für die Smartphone-Benutzung entwickelt und optimiert. Obwohl das Online-Banking parallel auch für die wichtigsten Features möglich ist, steht das Mobile Banking im Fokus.

Die grossen Direktbanken haben sich in den letzten Jahren zu Vollbanken entwickelt, die den Angeboten der Filialbanken in nichts nachstehen. Sie bieten neben dem Girokonto und der Kreditkarte eine breite Palette an standardmässigen Bankprodukten und -dienstleistungen an, wie z.B. Geldanlagen (Tagesgeld, Festgeld, Sparpläne), Depotkonten, Mietkautionskonto, Kredite (Ratenkredite oder Baufinanzierungen). Diese für die meisten Menschen wichtigen Zusatzprodukte für ein ganzheitliches Online- und Mobile Banking finden sich aktuell bei Numbers26 noch nicht, weshalb sich das NUMBERS26 Konto im Moment bestenfalls als Zusatzkonto, jedoch weniger als Hauptkonto oder gar als Hausbankkonto eignet. Ein kostenloses Gemeinschaftskonto inklusive kostenlosen Partnerkarten, so wie es die Testsieger-Direktbanken anbieten, gibt es bei Number26 aktuell noch nicht.

Deutschland ist ein Land mit einer sehr hohen Dichte an Filialen und Bankautomaten, weshalb die Bargeldversorgung (Einzahlung und Auszahlung) nahezu lückenlos möglich ist. Zusätzlich bieten die Direktbanken DKB, comdirect Bank und ING-DiBa das Geld abheben in Supermärkten oder Tankstellen über die Girocard an. Die Cash26-Funktion beim Geld abheben ist also nicht neu. Ob diese Funktion für das Bargeld einzahlen genutzt intensiv wird, ist fraglich, zumal bei einem Girokonto nach der monatlichen Gehaltsüberweisung erfahrungsgemäss eher mehr Bargeld aus- als eingezahlt wird. Die Direktbanken DKB, comdirect oder ING-DiBa bieten über Kooperationspartner auch eine kostenlose Bargeldeinzahlung an.

Geld an Freunde senden ohne die Kontonummer zu kennen? Erfahrungsgemäss kommt dies sehr selten im Jahr vor, weshalb die MoneyBeam-Funktion von NUMBERS26 eher ein nettes Gimmick ist, als ein Grund, gleich deswegen die Bank zu wechseln. Auch die DKB bietet dieses Feature an, indem Sie mit dem FinTech-Unternehmen Cringle kooperiert.

Auf den beim Girokonto wohl obligatorisch dazugehörigen Dispokredit verzichtet Number26. Begründung ist, den Kunden vor hohen Dispokreditzinsen zu schützen, falls das Konto überzogen wird. Im Zeitalter der mündigen Bürger erwartet heutzutage der gemeine Girokonto-Besitzer den Service von seiner Bank, das Konto für wichtige Rechnungen für ein paar Tage im Rahmen des eingeräumten Dispokredits überziehen zu dürfen bis das nächste Gehalt eingeht. Die wenigen Cents an Überziehungszinsen sind in solchen Fällen vertretbar und bei der DKB, comdirect oder ING-DiBa im Vergleich zu anderen Banken relativ niedrig. Gemeint ist hierbei nicht das ständige Leben im Dispokredit im 4-stelligen Bereich.

Update: Am 19.11.2015 hat Number26 in den Medien kommuniziert, das zum 1.12.2015 ein Dispokredit auf dem Girokonto zur Verfügung stehen wird. Das Unternehmen reagiert damit auf die zahlreichen Kundenwünsche und gesteht nun ein, dass ein Dispositionsrahmen zum Girokonto gehört. Dabei können Kontoinhaber mit einem Klick den Dispokredit beantragen, bei dem im Hintergrund eine obligatorische Schufa-Abfrage stattfindet. Die Höhe des genehmigten Dispokreditrahmens hängt des Weiteren von der Höhe des Einkommens sowie der Dauer des Anstellungsverhältnisses ab, beträgt jedoch maximal 2.000 Euro. Wenn der Dispokredit in Anspruch genommen wird, berechnet Number26 relative günstige Dispozinsen von 8,9% p.a., welche taggenau abgerechnet und sogar taggenau in der App angezeigt werden (Stand 20.11.2015). Neu im Vergleich zur Konkurrenz und anderen Banken und Sparkassen ist, dass Kunden eine Warnung in der App erhalten, wenn das Konto in den roten Bereich rutscht (überzogen wird). Das kann als besonders kundenfreundlich und transparent bewertet werden.

Fragen zum Konto oder Probleme mit der Number26 MasterCard oder dem Online Banking am Wochenende? Pech gehabt! Beim Thema Kundensupport und Kundenhotline muss Number26 definitiv nachlegen. Die Hotline steht nur von Montag bis Freitag von 9:30 bis 20 Uhr zur Verfügung. Für eine „Bank der Zukunft“ reicht dies bei weitem nicht aus, zumal die grossen Direktbanken standardmässig einen kostenlosen 24-Stunden-Support anbieten – und zwar an 7 Tagen die Woche.

Fazit zum N26 Girokonto | Number26 Girokonto

Soll ich jetzt zu Number26 / zur N26 Bank wechseln und das Konto eröffnen? Das NUMBER26 Konto (welches eigentlich ein Wirecard Bankkonto mit einer Prepaid-Kreditkarte ist; Update: seit Juli 2016 liegen die Konten bei der N26 Bank) eignet sich für alle, die neue Wege beim Mobile Banking mit dem Smartphone gehen möchten und offen sind, neue Funktionen auszuprobieren, aber auch Fehler akzeptieren.

Da das Unternehmen noch relativ jung ist, ist das Produktportfolio an Bankleistungen noch sehr rudimentär. Es reicht aber aus, um am normalen Zahlungsverkehr teilnehmen zu können – mehr nicht. Sparen, Geldanlagen, Online-Brokerage oder Kredite gibt es nicht. Update: N26 Invest wurde im Juli 2016 hinzugefügt.

Banking bedeutet heute jedoch mehr als nur Überweisungen zu managen und sich Geld auszahlen zu lassen. Modernes Banking ist bequemes Bezahlen, eigenverantwortliches Sparen und Investieren sowie Vorsorgen. Deswegen ist der Claim von Number26 „Banking, aber besser“ aktuell noch sehr mit Vorsicht zu geniessen.

Das Konto ist komplett kostenlos, weshalb es sich als Zweit- oder sogar Drittkonto zur bisherigen Hausbank eignet. (Update: im Juni wurde eine Fair Use Policy eingeführt, in der kostenlose Bargeldabhebungen begrenzt wurden).

Die Vorteile der 3 beliebtesten Direktbanken DKB, comdirect Bank und ING-DiBa überwiegen noch deutlich. Ausserdem locken die ING-DiBa / DiBaDu Bank und comdirect mit einem attraktiven Startguthaben von 100 € für Neukunden. Aktuell sind die Mehrwehrte gegenüber den besten Direktbanken in Deutschland deshalb noch nicht zu sehen, weshalb ein kompletter Kontowechsel wohl noch wenig Mehrwert bieten würde. Gegenüber einer Bank oder Sparkasse durchaus schon, da es die MasterCard-Kreditkarte (wenn auch nur als Prepaid Card) kostenlos dazu gibt. Doch würde es hier vorerst nur als Zweitkonto fungieren, möchte man nicht auf alle anderen Bankdienstleistungen wie Tagesgeld, Kredite oder Online-Brokerage verzichten.

Benutzerfreundlichkeit hat auch etwas mit Leserlichkeit zu tun. Leider ist die Schriftgrösse auf der Webseite und innerhalb der App erstens viel zu klein (size) und zweitens viel zu schwach (color), was das „innovative“ Banking mühsam und anstrengend macht. Es macht einfach keinen Spass. Warum tut Number26 seinen Kunden das an?

Für die Zukunft plant Number26 noch zahlreiche weitere Funktionen über seine Banking App. Es wird sich zeigen, ob Number26 einen Beitrag dazu leisten kann, die Bedeutung von teilweise verkrusteten Banken und ihren nicht mehr zeitgemässen Filialen weiter zu reduzieren, getreu der (vagen) Aussage von Bill Gates „We need Banking, not Banks.“ („Wir brauchen Banking, keine Banken.“). Hierzu wird wohl trotzdem eine deutsche Banklizenz notwendig sein, um eigenständig agieren zu können.

Unverständlich bleibt für viele Kunden noch immer der Name „Number26“, welcher Kunden nur schwer zu vermitteln ist. Bis 26 Jahre, ab 26 Jahre? 26 Stunden am Tag? Ob der neue Name N26 eine Verbindung zum Nachrichtensender N24 assoziieren soll, bleibt im Raum stehen. Es ist also noch grausamer geworden. Bei welcher Bank bist du? N26? Was soll das? Number26 bezieht sich in der Rubrik „Über uns“ bei seinem Namen übrigens auf den Rubik’s Cube, den Zauberwürfel mit 26 einzelnen Würfeln. Er soll die Komplexität von Bankservices symbolisieren. Sollte eine Bank nicht eher einfach und verständlich sein?!

Was sind Ihre Erfahrungen mit dem Number26 Konto?

Hallo,

durch die Umstellung zur N26 Bank wird nun für Altkunden ein Bankwechsel nötig.

Inklusive einer neuen IBAN und damit verbunden die Benachrichtigung aller Partnern. Ärgerlich hierbei ist nur, dass die N26 Bank trotz gesetzlicher Regelung, keinen Kontowechselservice anbietet. Die App wurde mit dem Angebot bereinigt und durch Kontaktanfrage erfolgt keine Reaktion. Per Service Telefon kein Durchkommen.

Dies symbolisiert die Komplexität von Bankservices.

Hallo Martin, vielen Dank für Ihr konstruktives Kommentar! Die N26 Bank informiert aktuell alle Bestandskunden in immer kürzeren Intervallen über den Kontowechsel von Number26 zur N26 Bank: „Starte den Kontoumzug bis zum 30. November 2016. Kredite, Sparpläne und Versicherungsprodukte folgen bald.“ in E-Mail-Benachrichtigungen sowie mit „Ziehe dein Konto zu N26 Bank um, damit du N26 weiter verwenden kannst. Jetzt Konto umziehen.„. Weiterhin heisst es auf der Bankenseite: „Wir haben vor kurzem unsere Banklizenz erhalten und werden NUMBER26 Konten, die bei unserer alten Partnerbank liegen, nicht weiter unterstützen. Ziehe dein Konto zu N26 Bank um, damit du N26 weiter verwenden kannst. Den Umzug kannst du nur auf deinem Smartphone starten.„. Dies gestaltet sich jedoch auch nach unseren eigenen Versuchen sehr schwierig, denn der Kontoumzug ist nicht eindeutig erklärt, was wie wann passiert und welche Schritte seitens des Kunden notwendig sind. Auch funktioniert der Link „Kontodaten kopieren“ im Online Banking nicht. In der Regel eröffnet ein Kunde bei seiner neuen Bank ein Girokonto und initiiert von dort aus den Kontoumzug. Die neue Bank kümmert sich dann um alles, inklusive des Kontowechsel-Service, wie es das neue Zahlungskontengesetz (ZKG) vorschreibt. Die N26 Bank hier andere Wege. Der Kontowechsel ist nur über die Banking-App möglich. Da alle Daten im Prinzip bei der N26 Bank / ehemals Number26 „bleiben“, muss nur eine neue Kreditkarte (MasterCard) bestellt werden. Sobald die neue Kreditkarte aktiviert ist, erhalten die Kunden auch eine neue IBAN für das Bankkonto. Hier hat es die N26 Bank wohl leider verschlafen, ihren Kunden den üblichen Kontowechselservice anzubieten, um automatisch alle Zahlungspartner über die neue Bankverbindung zu benachrichtigen. Im Zuges Kontoumzugs über die Banking-App wird seitens N26 Bank auch das kostenpflichtige Geschäftskonto sowie an das kostenpflichtige Premiumkonto angeboten. Girokonten von Kunden, die das Konto nicht aktiv umziehen, werden zum 10. Januar 2017 automatisch geschlossen. Kunden, die nicht mehr bei der N26 Bank bleiben wollen oder den Kontowechsel als zu kompliziert bewerten, finden sicherlich eine gute Alternative bei den Testsieger-Girokonten der DKB, comdirect und ING-DiBa

Hi,

ich habe für ein Praxissemester ein halbes Jahr lang in Tokio gelebt und es mit meinem n26 (damals noch numbers26) Konto nur positive Erfahrungen gemacht. Vor allem auch mit dem Kundenservice nachdem mir mein Smartphone im Ausland kaputt ging. Überrascht war ich, dass ein 10 minütiges Gespräch aus Japan in die Heimat ausgereicht hat, um alles zu klären. Der Umzug der App auf mein neues Smartphone wurde problemlos genehmigt. Hatte ja schließlich noch dieselbe deutsche Telefonnummer und Anschrift.

Mobile Banking und Online Banking ist absolut sicher. Bin dabei als IT-begeisterter Student von n26 mehr überzeugt als das was ich von der Sparda Bank und der Sparkasse bisher kannte. Auch wenn ich dort schon das moderne chip-Tan Verfahren mit Kartenlesegerät verwendet hatte, habe ich mich beim Online-Banking nie so suchen gefühlt wie momentan. Die Koppelung des Kontos an nur ein Smartphone ist dabei eine grundlegende Eigenschaft. Aber auch die Programmierung der App stimmt mich da äußerst positiv.

Eben die hohe Sicherheit, aber auch die Einfachheit des Online-Bankings und das weltweit kostenlos Bargeldabheben haben mich inzwischen soweit überzeugt, dass ich das als ursprünglich für mein Auslandsaufenthalt als Zweitkonto eingerichtete n26 Konto als mein Hauptkonto benutze. Selbst hier in Deutschland fällt mir auf: Banking kann völlig unkompliziert und flexibel sein.

Gut, zur Kostenersparnis hatte n26 eine FairUse-Regelung eingeführt, damit man nicht permanent kleinere Geldabhebungen macht. Ein Problem war das bisher allerings nicht, da es bei mir sowieso ganz selten ist, dass ich mehr als drei oder viermal im Monat zur Bank gehe. Da ich mir inzwischen auch angewöhnt habe, das Tanken meines Autos und andere größerere Zahlungen mit meiner Kreditkarte zu machen, komme ich mit immer weniger Bargeld aus. Durch die App ist eine volle Kostenkontrolle vorhanden. Wenn man sich erst einmal ans Kreditkartenzahlen gewöhnt hat und sich auf die Vorzüge von n26 einstellt, ist das meiner Meinung nach eine großartige Sache!

Klar ist, n26 bietet nicht den vollen Funktionsumfang wie eine herkömmliche Bank. Ich allerdings schätze eben die Einfachheit meines Kontos und da ich kein Fan der „Alles aus einer Hand“-Bank bin, ist das auch gut so. Sind wir mal ehrlich, nicht jedes Produkt der eigenen Bank ist lukrativ. Auch mit Altersvorsorge, Geldanlagen und Kredite gibt es gute Angebote anderer Anbieter mit denen man Geld sparen, dennoch nicht auf Leistungen verzichten muss. Lediglich im Bereich Tagesgeld/Festgeldkonto und Sparbuch sehe ich daher noch Handlungsbedarf. Andere Dinge regele ich eh lieber extern.

Im Übrigen gibt es auch bei privater Rentenvorsorge interessante Fintech-Apps. Auch aus Deutschland. Die sind meiner Meinung nach aber noch nicht ausgereift und momentan keine Alternative. Da ist n26 als inzwischen eigene Bank weiter und wer weiß, vielleicht werden Sie auch noch ihr Produktportfolio erweitern. Ich jedenfalls bin sehr zufrieden mit n26!

Auch Aktiendepots kann man online verwalten. Da fehlen mir aber ebenfalls gute Ideen und Konzepte. Selbst der Primus CortalConsors kann da meiner Meinung nach nachlegen.

Aber grundlegend sehe ich in Fintech-Unternehmen die Zukunft für Banking, Versicherungen und Kapitalanlagen. Eben wegen der Benutzerfreundlichkeit, Einfachheit und Flexibilität. N26 ist dabei schon jetzt sehr sehr weit und eine gute Alternative zur herkömmlichen Bank. Sie werden sich verstärkt am Markt platzieren. Davon bin ich überzeugt. Auch die Geschäftszahlen und das Wachstum stimmt mich da äußerst positiv. Für mich sind sie kein Start-Up mehr, sondern etabliert.

Kredite gibt es mitlerweile auch

Mittlerweile etwas veraltete Infos.

Inzwischen nimmt die N26 im Fremdwährungs-Ausland 1.7% bei Bankomatabhebungen.

Bei der DKB bekommt man, sofern man monatlich 700 Euro auf das Konto einzahlt (Aktivkunde), aber 0,0% Gebühr für Fremdwährungs-Bankomatbesuche.

Außerdem verzinst die DKB dein Guthaben auf der Karte mit 0,2% (2018). N26 gibt gar keine Zinsen.

Zurzeit sieht DKB wieder etwas besser aus. Bin froh beide Karten zu haben. N26 wird jetzt in der Brieftasche bleiben 😉