Girokonto Vergleich 2024: Kontogebühren vergleichen + Konto online eröffnen

Was bietet der Girokonto Vergleich?

- 3 x beste Bank für kostenloses Girokonto mit Kreditkarte

- Weitere kostenlose Girokonten von Direktbanken + Filialbanken

- Online-Kontoeröffnung in 10 Min. per Post-Ident + Video-Ident

- Bis zu 100 € Prämie für Neukunden bei Kontoeröffnung sichern

*) Top-4 Anbieter für kostenloses Girokonto. Folgende Kriterien waren ausschlaggebend, warum die Bank in den Top-4 erscheint:

- Bekanntheit der Bank

- Relevante Größe (Kundenanzahl der Bank)

- Keine White-Label Bank (Vertriebsprodukt) einer dritten Bank

- Girokonto mit Kreditkarte (Charge-Kreditkarte oder Debit-Kreditkarte)

- Girokonto mit optionaler Kombination eines Depotkontos und damit Nutzung als Vollbank

- Günstige Gebühren: kostenlose Kontoführung bei Mindestgeldeingang oder aktiver Kontonutzung

Welche Girokonten kann ich aktuell im Girokonto Vergleich sofort online abschliessen?

Nur wenige Banken und Sparkassen nehmen aktiv am offiziellen Girokonto Vergleich teil. Für Bankkunden ist es deshalb schwierig, die tausenden verschiedenen Girokonten von tausenden verschiedenen Banken miteinander vergleichen zu können. In unserem Rechner für Girokonto Vergleich können Sie folgende Konten vergleichen und sofort online eröffnen. Die meisten Banken bieten hierzu das sehr bequeme und schnelle Ident-Verfahren per Video-Legitimation an. Alternativ kann man das Konto über das herkömmliche PostIdent-Verfahren in einer Postfiliale durchführen. Banken und Direktbanken mit hohen Ablehnungsquoten bei der Kontoferöffnung (z.B. N26 Bank) haben wir bewusst ausgeblendet.

Girokonto bei Direktbank eröffnen

- ING Girokonto der ING

- Comdirect Girokonto der Comdirect, eine Marke der Commerzbank

- DKB-Cash Girokonto der DKB (Deutsche Kreditbank)

- Girokonto der Sparkasse 1822MOBILE aus Frankfurt

- Girokonto Klassik der Sparkasse 1822direkt aus Frankfurt

- Girokonto Premium der Sparkasse 1822direkt aus Frankfurt

- Top-Girokonto der Norisbank, ein Tochterunternehmen der Deutschen Bank

- bunq easyGreen Personal der bung Direktbank aus den Niederlanden

- bung easyMoney Personal der bung Direktbank aus den Niederlanden

- Tomorrow Girokonto der Tomorrow Bank, basierend auf dem Service der Solarisbank

- Girokonto von Bitwala, ein Blockchain-Banking-Service, Girokonto optimiert zum Kaufen von Bitcoin, basierend auf dem Service der Solarisbank

- O2 Banking Girokonto von O2 Money, ein Service von Comdirect, eine Marke der Commerzbank

- Volkswagen Girokonto von Volkswagen Financial Services (VWFS), eine Marke der Volkswagen AG

Girokonto bei Filialbank eröffnen

- Commerzbank Girokonto der Commerzbank

- Postbank Giro direkt der Postbank, ein Tochterunternehmen der Deutschen Bank

- Postbank Giro plus der Postbank, ein Tochterunternehmen der Deutschen Bank

- Postbank Fohlen-Konto der Postbank, ein Tochterunternehmen der Deutschen Bank

- Postbank Giro extra plus der Postbank, ein Tochterunternehmen der Deutschen Bank

- FCB PlusKonto der HypoVereinsbank, ein Tochterunternehmen der UniCredit Bank

- HVB PlusKonto der HypoVereinsbank, ein Tochterunternehmen der UniCredit Bank

- Online-Konto der Targobank, ein Tochterunternehmen der französischen Crédit-Mutuel-Bankengruppe

- Komfort-Konto der Targobank, ein Tochterunternehmen der französischen Crédit-Mutuel-Bankengruppe

- GiroDigital der Degussa Bank

- PSD GiroDirekt der PSD Bank Nürnberg

Wenn Sie ein kostenloses Girokonto ohne Mindestgeldeingang suchen, geben Sie im Vergleichsrechner im Feld für den monatlichen Zahlungseingang 0,00 € ein. Alle komplett kostenlosen Konten finden Sie dann auf den ersten Positionen.

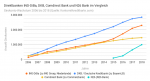

Girokonto Vergleich 2024 von DKB, Comdirect, ING und N26

Wie viele Girokonten haben die DKB, Comdirect, ING-DiBa oder N26. Über 6,6 Millionen Kunden können nicht falsch liegen. Eröffnen Sie noch heute ein Girokonto bei einem dieser 4 Banken!

Girokonto Vergleich in Kürze

- Ein Girokonto Vergleich vergleicht die fixen und variablen Kosten für die Kontoführung.

- Kosten für Girocard, Kreditkarte sowie Konditionen für Dispozins und Guthabenzins im Vergleich.

- Konditionsvergleich der Girokonten von Filialbanken und Direktbanken inklusive Online-Antrag.

- Ein kostenloses Girokonto ist möglich bei z.B. Comdirect Bank, ING-DiBa, Norisbank, DKB (Deutsche Kreditbank) oder N26.

- Neukunden erhalten über den Vergleichsrechner bei einer Girokonto-Eröffnung einen Bonus von bis zu 200 €.

Inhaltsverzeichnis

- 1 Girokonto Vergleich 2024: Kontogebühren vergleichen + Konto online eröffnen

- 2 Welche Girokonten kann ich aktuell im Girokonto Vergleich sofort online abschliessen?

- 3 Girokonto Vergleich 2024 von DKB, Comdirect, ING und N26

- 4 Aktuelle News: Warum ein Girokonto Vergleich sinnvoll ist

- 5 Was kann der Girokonto Vergleich leisten?

- 6 Entscheidungen beim Girokonto Vergleich

- 7 Girokonto ohne Kontoführungsgebühr?

- 8 Angaben zum Girokonto Vergleich in der Tabelle

- 9 Was ist ein Girokonto?

- 10 Beliebte Artikel zum Thema Girokonto Vergleich

Girokonto Vergleich bei Banken und Direktbanken

Girokonto Vergleich bei Banken und Direktbanken

![]()

Unser Girokonto-Tipp: DKB-Cash Konto

- Konto + Girocard + Visa-Karte: 0 €

- Weltweit kostenlos Bargeld abheben

- Guthabenverzinsung auf Kreditkarte

- Top-Bonus- und Rabattprogramm

Die DKB ist aktueller Testsieger:

Aktuelle News: Warum ein Girokonto Vergleich sinnvoll ist

An dieser Stelle erscheinen in regelmässigen Abständen Infos, welche Bank mal wieder ihre Kontoführungsgebühren erhöht hat.Vergleichen Sie jetzt die Girokonto-Angebote der anderen Banken und ziehen Sie einen kostenfreien Kontowechsel in Erwägung, falls Sie keine Kontogebühren zahlen möchten.

Update: 19.08.2016: Die Postbank führt wieder Kontoführungsgebühren für ihr Postbank Giro Plus ein. Damit ist das vor 20 Jahren gestartete „Gratis Girokonto“ Geschichte. Die kostenlose Kontoführung steht nur noch Kunden offen, die einen hohen monatlichen Geldeingang auf dem Konto verzeichnen können. Sogar Online-Kunden müssen demnächst Gebühren zahlen.

Was kann der Girokonto Vergleich leisten?

Der Girokonto Vergleich auf dieser Seite spiegelt nahezu alle Girokonten wieder, die in Deutschland online abgeschlossen werden können und deren Banken am Vergleich offiziell teilnehmen. Der Vergleichsrechner gibt also folgende Informationen aus:

Der Girokonto Vergleich auf dieser Seite spiegelt nahezu alle Girokonten wieder, die in Deutschland online abgeschlossen werden können und deren Banken am Vergleich offiziell teilnehmen. Der Vergleichsrechner gibt also folgende Informationen aus:

- Die besten Girokonten in Deutschland vergleichen und direkt online eröffnen

- 14 Direktbanken, 8 Filialbanken, Regionalbanken im Vergleich

- Kostenlose Kontoführung auch ohne monatlichen Geldeingang filtern

- Dauerhaft kostenlose Kreditkarte als Visa oder MasterCard auswählen

- Als Neukunde bis zu 200 € Startguthaben bzw. Bonus bei Kontoeröffnung sichern

- Je nach Anbieter können Sie das Online-Konto bequem per PostIdent oder VideoIdent direkt bei der Bank online eröffnen, nachdem Sie auf „zur Bank“ geklickt haben

Wie unsere Bankenübersicht zeigt, gibt es in Deutschland über 1.800 Kreditinstitute, davon 277 private Geschäftsbanken, 430 Landesbanken und Sparkassen sowie 1.080 genossenschaftliche Zentralbanken und Kreditgenossenschaften wie z.B. Volksbanken, Raiffeisenbanken und Sparda-Banken.

Die Mehrzahl dieser Banken und Sparkassen bietet sogar mehr als 2 oder 3 verschiedene Girokonten an. Daher ist es verständlich, das es kaum möglich ist, alle möglichen Girokonten in Deutschland in einem übersichtlichen Vergleichsrechner miteinander zu vergleichen.

Wir haben dies dennoch versucht und in einem detaillierten Girokonto Vergleich bei 80 Banken die Konditionen bei Girokonten genau geprüft. Wem dies zu viele Informationen sind, kann auf den Girokonto Vergleich auf dieser Seite zurückgreifen. Denn im Endeffekt befinden sich stets dieselben Banken auf den ersten Positionen, und zwar solche, die faire, transparente und günstige Konditionen beim Girokonto anbieten.

Entscheidungen beim Girokonto Vergleich

Was ist das beste Girokonto für mich?

Der Girokonto Vergleich auf dieser Seite gibt Ihnen die Möglichkeit, die Konditionen verschiedenster Banken und Direktbanken zeitsparend mit wenigen Klicks und Eingaben zu vergleichen, anstatt jede Bankenseite einzeln zu besuchen. Stellen Sie sich vor dem Konditionsvergleich folgende Fragen:

Soll das Girokonto als Hauptkonto oder Zweitkonto eröffnet werden?

☛ Kostenlose Kontoführung mit oder ohne Mindestgeldeingang.

Wünsche ich eine persönliche Beratung vor Ort in einer Filiale?

☛ Bank mit Filialen vs. Direktbank ohne Filialen.

Benötigen ich neben der Girokarte auch eine Kreditkarte?

☛ Girokonto mit oder ohne Kreditkarte?

Bin ich öfters im Inland und Ausland unterwegs?

☛ Flexible Bargeldversorgung an allen Geldautomaten wichtig.

Überziehe ich oft das Girokonto?

☛ Dispositionskredit mit niedrigen Zinsen sinnvoll.

- Hauptkonto vs. Zweitkonto?

- Filialbank vs. Direktbank

- Konto inkl. Girokarte und Kreditkarte?

- Deutschlandweit kostenlos Geld abheben?

- Europaweit kostenlos Geld abheben?

- Weltweit kostenlos Geld abheben?

- Günstiger Dispokredit?

- Modernes Online-Banking?

Wie ein Girokonto online beantragen?

Über unseren Rechner für Girokonto Vergleich können Sie alle aufgeführten Girokonten direkt online beantragen.

Kreditinstitute müssen gesetzlich aus Geldwäsche-Gründen die Identität jedes Konto-Antragstellers genau prüfen, um zu verhindern, dass das Konto unter falschem Namen eröffnet wird. Im Anschluss an die Online-Kontoeröffnung stehen Ihnen deshalb zwei Verfahren zur Identitätsprüfung zur Verfügung:

- PostIdent: Nach dem Online-Kontoantrag Kontounterlage und automatisch erzeugten PostIdent-Coupon ausdrucken und sich in einer Postfiliale mit Personalausweis oder Reisepass kostenlos legitimieren lassen.

- VideoIdent: Seit Ende 2014 bieten zunehmend mehr Banken das moderne VideoIdent-Verfahren an, wodurch die Legitimationsprüfung auch komplett online über Video-Chat und Video-Telefonie möglich ist.

Während dem Online-Antrag und auch danach prüft die jeweilige Filialbank oder Direktbank den Kontoantrag in der Regel unter folgenden Kriterien:

Gute Bonität beim Girokonto-Antrag

Obwohl einige Banken für die kostenlose Kontoführung keinen monatlichen Geldeingang in Form von Gehalt, Lohn, Sold, BAföG, Rente oder Pension fordern, heisst das nicht, dass Sie generell auch keine Einkommen erzielen müssen. Damit die Kontoeröffnung bei nahezu allen Banken und Direktbanken ohne Probleme verlaufen kann, sollten Sie als Antragsteller über ein unbefristetes Beschäftigungsverhältnis mit einem regelmässigen Einkommen verfügen. Des Weiteren sollten über Sie keine negativen Einträge bei Wirtschaftsauskunftsdateien SCHUFA, Bürgel oder Creditreform hinterlegt sein, was ein Indiz für eine schlechte Zahlungsmoral sein könnte. Ein gute Bonität garantiert der Bank, dass erstens ein gewährter Dispositionskredit und zweitens die mit der Kreditkarte gezahlten Summen problemlos zurückgezahlt werden können.

Rechtlich korrekt / korrekte Angaben beim Girokonto-Antrag

In der Regel müssen Sie volljährig sein, damit Sie ein deutsches Girokonto beantragen können. Ausnahmen bilden die sogenannten Jugendgirokonten, die auch von Minderjährigen – mit Zustimmung der Erziehungsberechtigten – während einer Ausbildung kostenlos eröffnet werden. Ausserdem müssen Sie über eine deutsche Staatsbürgerschaft oder über eine gültige Aufenthaltsgenehmigung verfügen inklusive einem offiziell gemeldeten Wohnsitz in Deutschland.

- Regelmässiges Einkommen

- Keine negative Schufa

- Volljährig (18 Jahre)

- Deutsche Staatsangehörigkeit oder Aufenthaltsgenehmigung

- Gemeldeter Wohnsitz in Deutschland

- PostIdent oder VideoIdent wählen

- In 1-2 Wochen Kontounterlagen erhalten

Girokonto ohne Kontoführungsgebühr?

Warum ist ein Girokonto nicht immer kostenlos?

Der deutsche Bankenmarkt ist einer der wettbewerbsintensivsten in Europa, weshalb die Margen für Banken im Privatkundengeschäft niedrig sind. Den Markt für Filialbanken teilen sich öffentlich-rechtliche Kreditinstitute (Sparkasse), Kreditgenossenschaften (Volksbank, Raiffeisenbank, Sparda-Bank, PSD-Bank), Kreditbanken (z.B. Deutsche Bank, Commerzbank, HypoVereinsbank /UniCredit, Postbank, Berliner Bank, TARGOBANK), Bausparkassen und sonstige Bankengruppen. Es gibt nur wenige Länder auf der Welt, in denen es so viele Banken (overbanked) und Bankfililialen (overbranched) gibt wie in Deutschland. Zwar sinkt die Bankstellendichte von Jahr zu Jahr, dennoch gibt es in Deutschland noch immer über 38.000 Bankfilialen, was einer Bankstellendichte von 1 Filiale pro 2.100 Einwohner entspricht (Quelle: Deutsche Bundesbank, 2012). Die Kosten für diese zahlreichen Filialen und Bankmitarbeiter (Bankberater und Sparkassenberater vor Ort) in repräsentativen Innenstadtlagen oder wenig frequentierten Randlagen müssen bezahlt werden. Die Kontoführungsgebühr trägt einen Teil dieser enorm hohen Fixkosten von Filialbanken.

Ein weiterer Grund für mögliche Kontoführungsgbühren und Gebühren für Buchungsposten und das Bargeldabheben ist die aktuelle Niedrigzinspolitik der EZB (Europäische Zentralbank) für festverzinsliche Geldanlagen. Hinzu kommt der Strafzins von Minus 0,4 Prozent für Banken, wenn diese Geld bei der EZB parken. Die geringen Margen zwingend besonders Filialbanken und Sparkassen mit hoher Kostenstruktur ihre Margen zu verbessern, indem Sie ein Grundgebühr oder variable Gebühren für jede Kontobewegung in Rechnung stellen.

Was kostet ein Girokonto?

Kreditinstitute sind gemäss § 675a (Informationspflichten) BGB gesetzlich dazu verpflichtet, gegenüber Kunden und Interessenten ihre Preise und Leistungen transparent zu gestalten und zu veröffentlichen. In einer Bankfiliale geschieht dies über das öffentlich ausgehängte Preisverzeichnis. Im Internet finden Kunden das Preis- und Leistungsverzeichnis als Link entweder im Footer oder in der Nähe von einzelnen Produkten wie Girokonto oder Kreditkarte. Die Konditionen variieren erheblich von Bank zu Bank. Dabei gilt: je einfacher das Preis- und Leistungsverzeichnis zu finden und je lesbarer und einfacher es formuliert ist, desto kundenfreundlicher gestalten sich die Konditionen der Bank. Testen Sie es selbst – finden Sie auf Anhieb die Preise der jeweiligen Bank?

Kosten entstehen bei einem Girokonto durch fixe und variable Gebühren. Kontoführungsgebühren sind monatliche Fixkosten. Kontoführungsgebühren werden in der Regel am Ende eines jeden Quartals dem Endkunden in Rechnung gestellt, sofern es sich nicht um ein kostenloses Girokonto handelt. Arbeitnehmer können innerhalb der Steuererklärung gegenüber dem zuständigen Finanzamt die Kontoführungsgebühren für ihr Girokonto pauschal mit 16 Euro pro Jahr als Werbungskosten innerhalb der Einkünfte aus nichtselbständiger Arbeit absetzen. Dabei ist ein Nachweis der tatsächlichen Kosten nicht notwendig.

Neben dieser Grundgebühr für das Konto verlangen viele Kreditinstitute eine Jahresgebühr für die Girocard (Bankkarte, Sparkassenkarte, EC-Karte) und die Kreditkarte. Um diese Fixkosten für ein Girokonto zu reduzieren, sollte Sie sich möglichst für ein Girokonto ohne monatliche Grundgebühr entscheiden. Bestenfalls ist das Konto sogar ohne einen monatlichen Geldeingang kostenlos. Daneben können sich die variablen Gebühren eines Kontos zu einem entscheidenden Kostenfaktor entwickeln, wenn z.B. für jeden einzelnen Buchungsposten eine Gebühr von 5 Cent bis 30 Cent berechnet wird. Doch auch das „Fremdgehen“ an fremden Geldautomaten kann beim Geld abheben teuer werden, wenn Sie nicht gerade die passende Karte zur Hand haben. In unserem Girokontovergleich finden Sie Banken, welche auf diese und weitere Gebühren verzichten.

Hohe Kosten können auch entstehen, wenn Sie den Dispokredit (Dispositionskredit) beim Girokonto permanent nutzen, also das Girokonto stets im Minus führen. Führt Sie als Kontoinhaber das Konto durchschnittlich mit 1.000 EUR im Minus, so summieren sich die Dispozinsen bei einem Dispozinssatz von 8% auf 80 EUR pro Jahr. Diese durch die Bank geduldete Überziehung des Kontos kann recht teuer werden, wenn die Dispozinsen sehr hoch sind. Direktbanken wie die DKB, ING DiBa, Consorsbank, DAB Bank oder comdirect haben im Vergleich zu anderen Banken und Sparkassen sehr niedrige Dispozinsen.

- Monatliche Kontoführungsgebühr

- Kosten für jede Buchung (beleghaft, beleglos)

- Jahresgebühr Girokarte / EC-Karte

- Jahresgebühr Kreditkarte

- Zinskosten bei Nutzung des Dispokredits

- Zinskosten für geduldete Überziehung

- Kosten für Postversand

- Kosten für mTAN (SMS-TAN)

Angaben zum Girokonto Vergleich in der Tabelle

Wie Sie den Girokonto Vergleich optimal nutzen, erklären wir Ihnen im Folgenden:

Erklärung des Tabellenkopfes im Girokontovergleich

Der Girokonto Vergleich wurde für Sie so eingestellt, dass die besten kostenlosen Girokontoangebote mit Kreditkarte an den ersten Positionen zu finden sind.

Zahlungseingang / Monat

Wenn Sie keinen regelmässigen monatlichen Geldeingang auf dem Konto planen, sollten Sie an dieser Stelle 0 Euro einstellen, so dass kostenlose Girokonten auf den ersten Positionen angezeigt werden.

Girocard / EC-Karte

Möchten Sie eine Girocard bzw. EC-Karte? Da diese Karte essentieller Bestandteil eines Girokontos ist, finden Sie kaum ein Kontoangebot ohne diese – in den allermeisten Fällen – kostenlosen Bankkarte.

Kreditkarte

Wir empfehlen Ihnen, sich gleich für ein kostenloses Girokonto mit Kreditkarte zu entscheiden. Eine Visa oder MasterCard ergänzt das Girokonto perfekt, da Sie mit dieser Karte folgende Dinge tun können: Hotel reservieren, Mietwagen reservieren und mieten (wichtig für die Kaution), Online Shoppen, im Einzelhandel bargeldlos bezahlen, im In- oder/und Ausland an Geldautomaten kostenlos Geld abheben. Der Girokonto Vergleich ist bereits so eingestellt, dass Top-Anbieter für ein kostenloses Konto mit Kreditkarte oben stehen.

Durchschnittliches Guthaben und Minus auf dem Girokonto nach Tagen

Wenn Sie im Tabellenkopf das durchschnittliche Guthaben (z.B. auf dem Girokonto, Tagesgeld, Kreditkartenkonto) erhöhen, wirken sich eventuelle Zinsen auf den Ertrag pro Jahr aus. Wenn Ihnen dieser Punkt wichtig ist, sollten Sie die Kontoangebot mit dem Fokus auf die zu zahlenden Dispozinsen vergleichen. Voraussetzung, damit die Bank Ihnen einen Dispokreditrahmen gewährt, ist der Nachweis eines regelmässiges Einkommens.

Ebenso verhält es sich mit dem durchschnittlichen Minus. Je mehr Tage Sie Ihr Girokonto im Dispo führen, desto höher werden fallen die Zinsen aus, die Ihnen die Bank auf den Tag genau berechnet. Beispiel: der Dispozins der Bank beträgt 10% und Sie haben einen eingerichteten Dispokreditrahmen von 2.000 Euro. Wenn Sie den Dispokredit nicht in Anspruch nehmen, fallen natürlich auch keine Zinsen dafür an. Am Ende des Monats ist aber ihr Konto bereis leer, weshalb Sie das Konto für exakt 10 Tage mit 1.000 Euro überziehen. Wie viele Dispozinsen fallen für diese 10 Tage Überziehung an? 1.000 Euro * 10% = 100 Euro Dispozinsen, wenn Sie das ganze Jahr mit 1.000 Euro überziehen würden. Weil Sie aber nur 10 Tage überzogen haben, fallen nur 2,73 Euro an Zinsen an (100 Euro / 365 Tage * 10 Tage = 2,73 Euro).

Erklärung der Spalten in der Girokonto-Vergleichstabelle

Die Änderung der einzelnen Parameter im Tabellenkopf der Vergleichstabelle ergibt im Ergebnis die Reihenfolge der besten Kontoangebote. An den ersten Positionen stehen die jeweils besten Bankkonten.

Bank / Direktbank

Die Logos der Finanzinstitute. Direktbanken wie die ING-DiBa, norisbank, netbank, comdirect Bank, DKB (Deutsche Kreditbank), Consorsbank kennen Sie vor allem aus der Fernsehwerbung oder Postwurfsendungen. Im Vergleich sind auch die Konten von grossen Filialbanken wie der Commerzbank, Santander, Targobank, Postbank oder PSD Bank enthalten, die Sie können online eröffnen und auch danach komplett online führen können.

Name der Bank / Girokonto-Angebot

Neben dem Namen der jeweiligen Bank wird der Name des Girokontos aufgeführt, unter dem die Bank das Konto offiziell vermarktet. Lassen Sie sich nicht von fantastisch klingenden Marketing-Namen täuschen: hinter jedem Produkt steckt ein Girokarte und Kreditkarte. Die Unterschiede liegen in den Konditionen.

Bewertung / Testsiegel

Die Bewertungen basieren auf einem neutralen Vergleichsportal-Projekt der ING-DiBa, welches tausende Kundenbewertungen aggregiert. Bei einigen Banken und Konten sind aktuelle Testsiegel aufgeführt, die von unabhängigen Marktforschungsinstituten im Auftrag von Wirtschaftszeitungen veröffentlicht werden.

Habenzins / Dispozins p.a.

Der Habenzins in grün bedeutet an dieser Stelle der Guthabenzins für Guthaben auf dem Girokonto, dem Tagesgeld oder dem Kreditkartenkonto. Als Folge der niedrigen Zinsen am Kapitalmarkt sind kaum noch Girokonten mit einer Basisverzinsung zu finden. Nicht viel besser sieht es bei den oft zum Konto gehörenden Tagesgeldern aus – hier bewegen sich die jährlichen Zinsen um die 0 bis 1 Prozent. Sehen Sie das Tagesgeldkonto als Ergänzung zum Girokonto, um Geld zu parken und anzusparen, um bei Bedarf jederzeit flexibel darauf zurückgreifen zu können.

Der Dispozins in rot bedeutet an dieser Stelle die zu zahlenden Zinsen pro Jahr für eine negative Kontoführung innerhalb des eingeräumten Dispokreditrahmens. Wenn Sie das Konto im Minus führen, fallen dafür Dispozinsen an, die taggenau von der Bank am Ende eines jeden Quartals in Rechnung gestellt werden. Direktbanken wie die ING-DiBa, Fidor Bank, 1822direkt oder DKB bieten besonders günstige Dispokreditzinsen an.

Kontogebühr pro Monat

Diese Spalte gibt die monatliche Grundgebühr für die Kontoführung an. Der Rechner ist über das Eingabefeld „Zahlungseingang/Monat“ mit Null Euro so eingestellt, dass die besten Girokonten ohne Bedingungen ganz oben stehen. Diese Konten sind auch dann kostenfrei, wenn kein monatlicher Geldeingang vorhanden ist. Im optimalen Fall sollten auch die einzelnen Buchungsposten von Überweisungen, Daueraufträgen oder Lastschriften bis hin zu mobile TANs kostenlos sein. Weitere Informationen finden Sie dazu hinter jedem Kontoangebot.

Kreditkartengebühr pro Jahr

Wenn Sie neben dem kostenlosen Konto auch auf eine kostenlose Kreditkarte Wert legen, sollten Sie diese Spalte beachten. Die Kreditkarte sollte dauerhaft gebührenfrei sein und nicht nur im ersten Jahr. Eine wichtige Eigenschaft bei einer Kreditkarte in Form einer Visa oder MasterCard ist die kostenlose Bargeldversorgung an Geldautomaten.

Ertrag pro Jahr

Der jährliche Ertrag in Euro gibt das Ergebnis aus Kosten aus Gebühren und Erträgen aus Zinsen an, den Sie beim jeweiligen Angebot erwarten können. Variieren Sie im Tabellenkopf die Angaben und finden Sie das optimale Kontoangebot.

Bonus für Neukunden

Viele Banken und Direktbanken bieten Ihnen als neuen Kunde einen Bonus an, wenn Sie bei diesem Bankinstitut noch kein Girokonto führen. Dabei sollten Sie beachten, dass eine mögliche Gutschrift an monatliche Geldeingänge in bestimmten Höhen gebunden ist – zumindest in den ersten Monaten. Die detaillierten Bedingungen dazu finden Sie in einem Pop-Up Fenster, wenn Sie mit der Maus über die Bonussumme gehen.

Direkt zum Anbieter

Wenn Sie auf den Button „zur Bank“ klicken, erhalten Sie direkt beim Anbieter weitere Informationen zum Kontoangebot. Die Mehrzahl der Banken ermöglicht bereits die Kontoeröffnung per Video-Ident / Video-Legitimation / Video-Chat, so dass das Konto tatsächlich in wenigen Minuten vollständig online beantragt und auch eröffnet ist. Alternativ können Sie die Kontoeröffnung über das bekannte PostIdent-Verfahren über eine Filiale der Deutschen Post durchführen.

Was ist ein Girokonto?

Was ist die Funktion beim Girokonto?

Ein Girokonto ist ein für den Zahlungsverkehr bestimmtes Konto, um Ein- und Auszahlungen, Überweisungen, Lastschriften, Daueraufträge zu buchen. Girokonten werden von Kreditinstituten, wie Banken, Direktbanken, Sparkassen, Volksbanken, Raiffeisenbanken, PSD-Banken oder Sparda-Banken angeboten, weshalb sie synonym auch als Bankkonto oder Sparkassenkonto bezeichnet werden. Geht der Lohn oder das Gehalt auf ein Girokonto ein, wird es umgangssprachlich Gehaltskonto genannt.

Einem Girokonto können demnach Geldbeträge gutgeschrieben (Renten-, Pension-, Lohn- und Gehaltszahlungen) oder belastet (Überweisungen, Daueraufträge, Lastschriften, Bezahlen in Geschäften und im Internet) werden. Jedes Girokonto hat neben dem Namen des Kontoinhabers eine eindeutige Kontonummer (KTO) und ist über die ebenso eindeutige Bankleitzahl (BLZ) der jeweiligen Bank oder Sparkasse erreichbar. Seit 2014 werden BLZ und KTO einheitlich über die IBAN (International Bank Account Number) zusammengefasst.

Welche Funktion hat das Girokonto beim Zahlungsverkehr?

Das Girokonto dient im Zahlungsverkehr der Abwicklung von halbbaren Zahlungen und elektronischen bzw. bargeldlosen Zahlungen. Ein Girokonto ist für eine reine Barzahlung über Bargeld (Münzgeld, Banknoten) nicht notwendig und wird erst bei einer halbbaren Zahlung erforderlich, wenn auf einer Seite Bargeld im Spiel ist bzw. eine Partei ein Konto besitzt. Unter eine halbbare Zahlung fallen z.B. die Bareinzahlung auf das Girokonto über Bankautomaten oder dem Bankschalter sowie die Barauszahlung über den Bankschalter oder Geldausgabeautomaten (GAA), auch kurz Geldautomat (GA) genannt.

Die eigentliche Funktion kommt einem Girokonto bei der bargeldlosen bzw. elektronischen Zahlung zugute. Hierbei benötigen beide am Zahlungsverkehr beteiligten Parteien ein Konto.

Girokonto girocard und Kreditkarte für Zahlungsverkehr

Bargeldlose Zahlungen werden auch durch die girocard (Bankkarte, EC-Karte, Sparkassenkarte) und die Kreditkarte ermöglicht. Eine bargeldlose Zahlung kann über folgende Haupt-Varianten erfolgen:

Überweisungen

Eine Überweisung ist eine durch den Kontoinhaber initiierter Geldübertrag (Abbuchung) an ein fremdes Girokonto / auch als „Push-Zahlung“ bezeichnet. Eine Überweisung kann nur innerhalb weniger Stunden mit großem Aufwand annuliert werden, sofern das Geld noch nicht dem Empfänger gutgeschrieben worden ist. Ebenso kann der Kontoinhaber eine Überweisung von einem anderen Girokonto oder Geschäftsgirokonto erhalten, wie z.B. Lohn/Gehalt oder Gutschriften durch Projektaufträge.

Daueraufträge

Ein Dauerauftrag ist eine Form der Überweisung und eine vom Kontoinhaber initiierte regelmäßige Zahlung an ein anderes Bankkonto. Privatkunden sollten einen Dauerauftrag möglichst nur für Sparkonten einrichten, jedoch nicht für Miete, Versicherungsbeiträge oder Stromabschläge, da das Geld nur solange zurückgeholt werden kann, bis der Betrag noch nicht dem Konto des Empfängers gutgeschrieben worden ist.

Lastschriften

Eine Lastschrift kann sowohl durch eine Einzugsermächtigung als auch durch einen Abbuchungsauftrag ausgelöst werden.

Einzugsermächtigung

Eine Einzugsermächtigung ist eine vom Zahlungsempfänger ausgelöste Abbuchung vom Girokonto / auch als „Pull-Zahlung“ bezeichnet. Der Kontoinhaber erlaubt dem Zahlungsempfänger über eine vorher schriftlich vereinbarte Einzugsermächtigung, ein- oder mehrmals einen fälligen Betrag vom Girokonto abzubuchen bzw. einzuziehen. Bei einer erteilten Einzugsermächtigung kann der Kontoinhaber stets innerhalb von 6 bis 8 Wochen der Lastschrift widersprechen und das Geld ohne Angaben von Gründen zurück buchen lassen (Rücklastschrift / RLS). Beispiele für eine Einzugsermächtigung sind die Miete, Abschlag für Strom und Gas, Versicherungsbeiträge oder das Bezahlen von Einkäufen im Einzelhandel und im Internet. Das Lastschriftverfahren über einen Einzugsermächtigung vor allem bei privaten Zahlungsverkehr eingesetzt und auch Elektronisches Lastschriftverfahren (ELV) genannt.

Abbuchungsauftrag

Ein Abbuchungsauftrag ist ein von der ausführenden Bank ausgelöste Abbuchung vom Girokonto. Der Abbuchungsauftrag muss vorher mit der eigenen Bank schriftlich vereinbart worden sein, dass ein bestimmter Zahlungsempfänger Geld vom Girokonto abbuchen darf. Eine über einen Abbuchungsauftrag ausgelöste Abbuchung vom Girokonto kann nicht über einen Widerspruch zurückgeholt werden. Das Lastschriftverfahren über einen Abbuchungsauftrag wird vor allem im geschäftlichen Zahlungsverkehr zwischen Unternehmen eingesetzt und sollte von Privatpersonen aus Sicherheitsgründen möglichst vermieden werden.

SEPA beim Girokonto

Im Rahmen der Vereinheitlichung des europäischen Zahlungsverkehrs, auch als Single Euro Payments Area (SEPA) bezeichnet, wurden die Basis-Lastschrift und die Firmen-Lastschrift entwickelt. Zum 1. Februar 2014 wurden alle nationalen Lastschrift-Verfahren von EURO-Ländern auslaufen und das einheitliche SEPA-Verfahren ersetzt.

- Überweisungen

- Lastschriften / Abbuchungsaufträge

- Daueraufträge

- Bargeldeinzahlung

- Bargeldauszahlung

- Scheckeinreichung

Woher kommt das Wort Girokonto?

Der Begriff “Giro” entstammt dem Italienischen “giro” für “Kreis” oder “Umlauf” und dem Griechischen “gȳrós” für “rund”. Ein Girokonto dient der gegenseitigen Leistungsabwicklung zwischen einem Gläubiger und einem Schuldner, um permanent Forderungen und Verbindlichkeiten zu verrechnen, die am Ende in einem Saldo festgestellt werden. Daher leitet sich auch das Synonym “Kontokorrentkonto” für das Girokonto ab, was italienisch conto (Rechnung) und corrente (laufend) bedeutet.

Girokonten können heute sicher und verschlüsselt rein online über das Online-Banking geführt werden, weshalb eine Filiale (Bankfiliale, Sparkassenfiliale) nicht mehr notwendig ist. Direktbanken, wie z.B. die DKB, Comdirect Bank, Consorsbank oder die ING DiBa, haben sich zu vollwertigen Banken (Vollbanken) entwickelt und bieten alle notwendigen Bankdienstleistungen und Bankprodukte an.

Wie viele Girokonten gibt es in Deutschland?

Trotz der oft hohen Kontoführungsgebühr und einer Jahresgebühr für die Kreditkarte, werden mit über 41 Mio. die meisten Girokonten bei den Landesbanken und bundesweit 422 Sparkassen geführt.

Über 27 Mio. Girokonten führen die Deutschen bei genossenschaftlichen Zentralbanken undKreditgenossenschaften. Zu diesen Genossenschaftsbanken gehören z.B. die Volksbanken, Sparda-Banken, PSD-Banken und Raiffeisenbanken.

Weitere ca. 27 Mio. Girokonten werden bei Kreditbanken geführt. Hierzu gehören die Großbankenwie Deutsche Bank, Commerzbank, HypoVereinsbank (UniCredit) oder die Deutsche Postbank.

Wie viele Girokonten führen aktuelle die deutschen Direktbanken?

- DKB (Deutsche Kreditbank): ca. 3,5 Mio. kostenlose Girokonten

- ING-DiBa: ca. 2,5 Mio. kostenlose Girokonten

- Comdirect: ca. 2,5 Mio. kostenlose Girokonten

Beliebte Artikel zum Thema Girokonto Vergleich

- Filialen und Geldautomaten der ING Direktbank

Suchen Sie eine Filiale der ING Bank (ehemals ING-DiBa) in Ihrem Umkreis oder Ihrer Stadt wie z.B. Berlin, Frankfurt, Ha...

- N26 Girokonto Vergleich mit DKB, Comdirect, ING | Number26

Update 2021: N26? Eher Nein! Die N26 Bank und das N26 Girokonto empfehlen wir unsererseits nicht mehr weiter. Die Storni...

- Girokonto Vergleich: 80 Banken im Check für kostenloses Girokonto

Sind die Konten der puren Online-Banken ING (ING-DiBa / DiBaDu Bank) (zu ING Groep), Norisbank (zu Deutsche Bank), Comdi...

- O2 Girokonto Vergleich mit comdirect, ING-DiBa, DKB

Sind Sie auf der Suche nach einem gratis Girokonto mit Kreditkarte? Banken und Sparkassen mit Filialen und deren tendenz...

- Girokonto Vergleich: Norisbank vs. DKB, ING DiBa und Comdirect

Falls Ihr in 2021 mit dem Gedanken spielt, ein neues Konto zu eröffnen oder sogar die Bank zu wechseln, bietet der...

- Direktbank Comdirect, ING, DKB, Norisbank als Hausbank nutzen?

Soll ich in 2024 meine Hausbank wechseln? Hausbank oder Direktbank – gibt es da überhaupt einen Unterschied? Suche...

- Was kostet ein Girokonto bei einer Bank oder Sparkasse?

Bei einem einzelnen Girokonto können schnell 100 bis 150 Euro an Kosten pro Jahr zusammenkommen: monatliche Grundgebühr,...

- comdirect Bank wirbt mit Sofort-Konto bei Kontoeröffnung

Die comdirect Bank aus Quickborn bei Hamburg wirbt seit Oktober 2015 verstärkt für ihre neue einfache Kontoeröffnung per...

- Girokonto Basis oder Girokonto Paket eröffnen?

Auf der Suche nach dem besten Girokonto für dich wirst früher oder später bei den Banken und Direktbanken mit zahlreiche...

- Debitkarte – Welche Bank bietet eine kostenlose Debit Card?

Inhaltsverzeichnis1 Welche Bank bietet eine kostenlose Debitkarte?2 Was ist eine Debitkarte?3 Welche Vorteile bietet ein...

- ING, DKB, Comdirect: Sind Direktbanken die besseren Banken?

ING mit über 9 Mio. Kunden, Comdirect 3 Mio. Kunden, DKB 3,2 Mio. Kunden. Die seit Jahren stetig steigenden Kundenzahlen...

- Alternative zu Kontoführungsgebühren und Strafzinsen für Guthaben

Kontoführungsgebühren beim Girokonto und Strafzinsen für Guthaben – Banken, Volks- und Raiffeisenbanken, Sparda-Ba...

- Gemeinschaftskonto Vergleich: Kostenloses Partnerkonto für Paare

Inhaltsverzeichnis1 Beste Gemeinschaftskonten im Vergleich: ING (ING-DiBa), Comdirect und DKB2 Warum sollte ich ein Geme...